QQ登录

QQ登录 微博登录

微博登录 微信登录

微信登录

时光荏苒,白云苍狗,转眼又一年快要过去了。很多考生都已经在准备2019年FRM考试工作了。

近期有考生咨询,2019年FRM考哪几门?分别考什么内容?本文高顿FRM老师为大家相信的介绍。

在介绍之前,老师要说一下,关于2019年FRM考试相关的内容,GARP官方未有公布详情。

不过,FRM考试科目是稳定的,详细情形高顿FRM老师为大家详情介绍。

一、2019年FRM考哪几门?

根据GARP官方的规定,FRM考试二级,一共九个科目。关于2019年FRM考试科目进行介绍。

FRM一级考试四门,详情内容如下:

Foundationsofriskmanagementconcepts风险管理基础

Quantitativeanalysis数量分析

Financialmarketsandproducts金融市场和产品

Valuationandriskmodels估值和风险模型

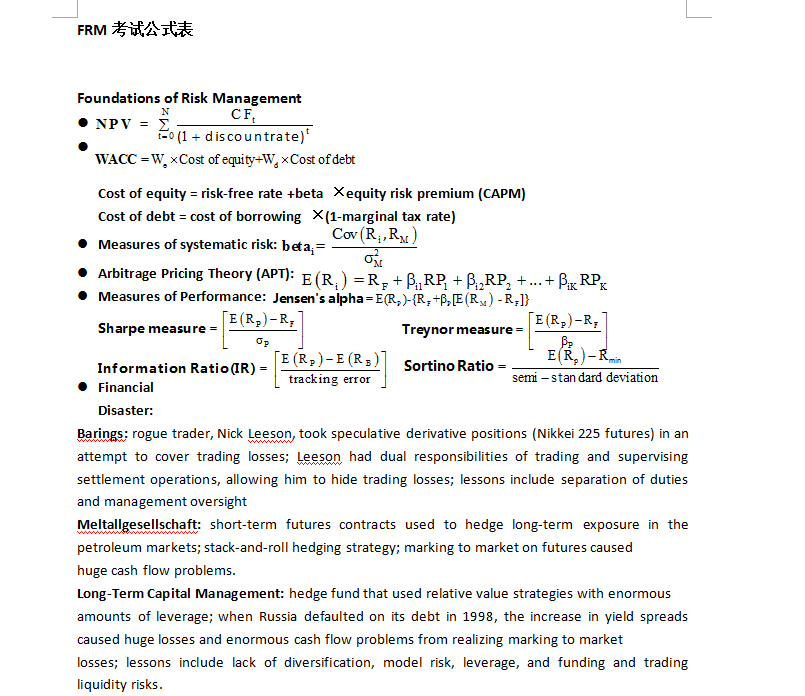

单词与数学公式还没有记好的考友们不必担心。FRM老师都为你准备好了,点击领取新《FRM单词+公式表》学习礼包。

FRM二级考试五门,详情内容如下:

Marketriskmeasurementandmanagement市场风险测量和管理

Creditriskmeasurementandmanagement信用风险测量和管理

Operationalandintegratedriskmanagement运营和综合风险管理

Riskmanagementandinvestmentmanagement风险管理和投资管理

Currentissuesinfinancialmarkets当前金融市场形势

二、2019年FRM分别考什么内容?

frm一级考试重点内容:

FRM一级的金融市场与产品这部分是考试的重点。包括各种衍生品、利率期货、MBS等,理解概念和公式很重要。

每年重点考察的还有估值与风险模型里的期权、债券估值和市场风险(如VaR)。前两大部分计算较多,尤其是定量分析这部分,模型很多。

还考察金融风险管理理基础性内容,包括金融风险管理基础,数量分析,金融市场与产品,估值与风险建模的综合应用。

考察考生对金融市场及产品,特别是衍生工具的估值及风控。

FRM一级考试主要侧重于金融市场与产品和估值与建模的相关内容考察,占60%的权重。使考生对金融产品有基础认识以及主要金融风险的合理控制。

frm二级考试重点内容:

高顿老师根据GARP官方公布的frm考纲中总结,frm二级考试内容的核心知识点如下:

市场风险、信用风险、操作风险,就是frm二级重点考察的内容。其中在市场风险管理这个部分,计算题还是有的,大家不要掉以轻心。

这部分和一级有点重合,主要考VaR,内容还是比较难的。然后信用风险这部分也逃不开计算,违约概率PD计量里面一大串模型。

再然后就是操作风险,考察操作风险计量方法,巴塞尔协议也在这部分。在复习的过程中一定要把概念都“啃下来”,然后加以理解。

总结,关于2019年FRM考试几门及考试重点内容,本文老师就介绍到此。更多FRM精彩内容,请关注高顿FRM官网。

有关于任何FRM的问题,都可以添加老师的微信(ID:fanzhihai888)向我提问。

另外,老师还建有FRM学习交流群:528109359,欢迎你加入我们一起进步。

作者:高顿FRM老师

来源:高顿网校

著作权归高顿所有。商业转载请联系高顿获得授权,非商业转载请注明出处。

资料:关注FRM金融风险管理师(ID:gaodunfrm)微信公众号,回复“资料”获取FRM知识点复习笔记等。