QQ登录

QQ登录 微博登录

微博登录 微信登录

微信登录

APT的三个基本假设:

1.模型能描述证券收益率

2.市场上有足够的证券来分散风险

3.完善的证券市场不允许任何套利机会存在,即“无套利条件”

Arbitrage pricing model

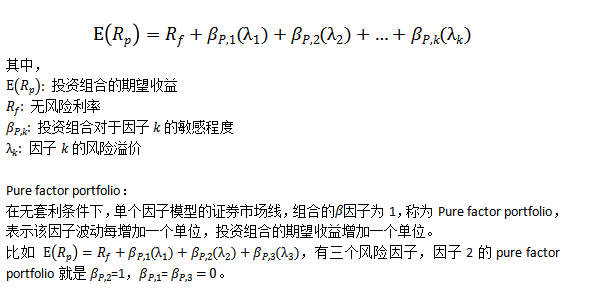

基于套利定价理论,由多个系统性风险因子构成的线性模型,公式如下:

Tips:

CAPM是APT的一个特例,它只有一个系统性风险因子——市场风险。

CAPM资本资产定价模型的优缺点:

优点

CAPM最大的优点在于简单、明确。它把任何一种风险证券的价格都划分为三个因素:无风险收益率、风险的价格和风险的计算单位,并把这三个因素有机结合在一起。

CAPM的另一优点在于它的实用性。它使投资者可以根据绝对风险而不是总风险来对各种竞争报价的金融资产作出评价和选择。这种方法已经被金融市场上的投资者广为采纳,用来解决投资决策中的一般性问题。

局限性

当然,CAPM也不是尽善尽美的,它本身存在着一定的局限性。表现在:

首先,CAPM的假设前提是难以实现的。比如,在本节开头,我们将CAPM的假设归纳为六个方面。假设之一是市场处于完善的竞争状态。但是,实际操作中完全竞争的市场是很难实现的,“做市”时有发生。假设之二是投资者的投资期限相同且不考虑投资计划期之后的情况。但是,市场上的投资者数目众多,他们的资产持有期间不可能完全相同,而且现在进行长期投资的投资者越来越多,所以假设二也就变得不那么现实了。假设之三是投资者可以不受限制地以固定的无风险利率借贷,这一点也是很难办到的。假设之四是市场无摩擦。但实际上,市场存在交易成本、税收和信息不对称等等问题。假设之五、六是理性人假设和一致预期假设。显然,这两个假设也只是一种理想状态。

其次,CAPM中的β值难以确定。某些证券由于缺乏历史数据,其β值不易估计。此外,由于经济的不断发展变化,各种证券的β值也会产生相应的变化,因此,依靠历史数据估算出的β值对未来的指导作用也要打折扣。总之,由于CAPM的上述局限性,金融市场学家仍在不断探求比CAPM更为准确的资本市场理论。目前,已经出现了另外一些颇具特色的资本市场理论(如套利定价模型),但尚无一种理论可与CAPM相匹敌。