QQ登录

QQ登录 微博登录

微博登录 微信登录

微信登录

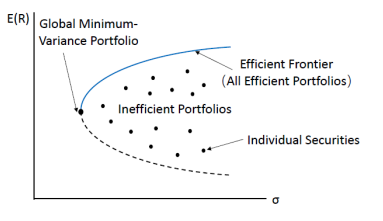

假定投资者都是风险厌恶型(Risk averse),那么在同等收益水平下,他们会选择风险更小的资产。同理,当风险水平相同,投资者们会倾向于选择高收益资产。遵循这个逻辑,有效前沿代表了所有最有效的风险资产组合。其中,有效前沿左侧边界上的点称为全球最小方差组合(Global minimum variance portfolio)。

Tips:

马科维茨有效前沿只考虑了有风险资产,这里没有出现无风险资产。所以,又被称为风险资产有效前沿。

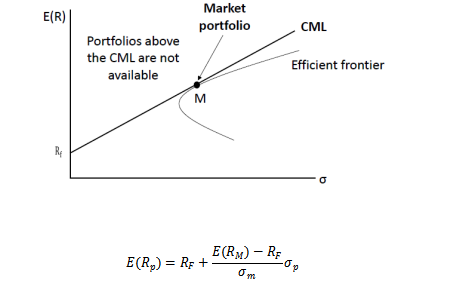

资本市场线(Capital Market Line,CML)

当市场中加入无风险资产,投资者可以通过投资无风险资产来提高组合的表现,所以原本的马科维茨有效前沿就不再有效。通过从无风险收益率对马科维茨有效前沿做切线,就可以得到资本市场线(CML)。CML上的点将是供投资者选择的一系列有效的组合。投资者可以根据自己的效用函数在CML选择最适合自己风险偏好的最优投资组合。

Tips:

CML的斜率是市场组合(Market portfolio)的夏普比例(Sharpe ratio)。

有效前沿曲线告诉我们,在全额投资的条件下,所有基于风险厌恶型的投资者都应该选择有效前沿曲线上投资组合,它们是均值方差最优的。那么这个理论工具怎么能够帮助我们做投资决策呢?

我们应用这个理论工具的基本条件是要有市场中所有风险资产或者可投资风险资产的预期收益率和预期协方差矩阵。但是这个可能就是最大的问题,怎么定义预期收益率和预期协方差矩阵?如果用一致预期(基于券商分析师的调查)代表市场对某风险资产的预期的话,并不是所有风险资产都能够有一致预期数据,另外也不太可能有一致预期协方差吧。还有一种解释,就是基于个人投资者的预期或者信念,这种方式和一致预期一样,至少都假设预期或者预测是无偏的或者很小,实际中难以做到,同时对于庞大的协方差矩阵也没有办法(协方差矩阵需要估计2/N(N+1)个参数)。那么,最后就只剩下用历史数据经验估计了,这也带来了一定的问题,股票市场是动态的,历史不一定代表未来;这还不是最大的问题,最大的问题是当估计协方差矩阵时,在实际中往往超出了我们的计算能力,而且估计所带来的误差也让后验协方差矩阵失去意义。