QQ登录

QQ登录 微博登录

微博登录 微信登录

微信登录

一:2018经济师基础大纲-第13章

理解财政收入、税收、财政集中度和宏观税负,掌握财政收入的形式及特征和税负转嫁的原理,理解我国中央政府债务和地方政府债务管理制度的内容,辨别一国宏观税负水平的影响因素。

二:财政收入、税收、财政集中度和宏观税负

我国财政收入:税收收入;社会保险基金收入;非税收入;贷款转贷回收本金收入;债务收入;转移性收入

财政集中度,通俗地称为宏观税负,是指国家通过各种形式,从国民经济收支环流中截取并运用的资金占国民经济总量的比重。

三:财政收入的形式及特征和税负转嫁的原理

①财政收入的形式及特征

我国财政收入:税收收入;社会保险基金收入;税收的特征;强制性:政府以社会管理者的身份,直接凭借政治权力,通过法律形式对社会产品实行强制征收。无偿性:是税收本质的体现,是区分税收收入与其他财政收入形式的重要特征。固定性:国家通过法律形式预先规定了征税对象、税基及税率等要素。

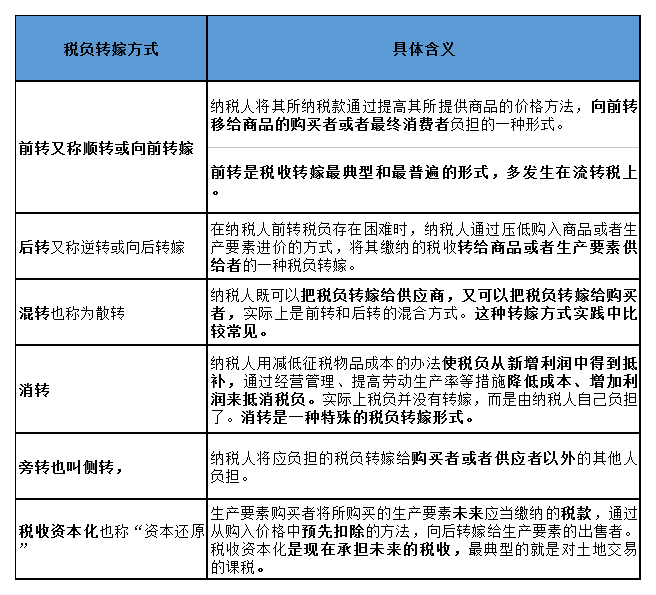

②税负转嫁的原理

税收转嫁是指纳税人在缴纳税款之后,通过提价或压价方式,将部分或全部税款转移给别人负担的过程。前转:卖方向买方转嫁;后传:买方向卖方转嫁

四:我国中央政府债务和地方政府债务管理制度的内容

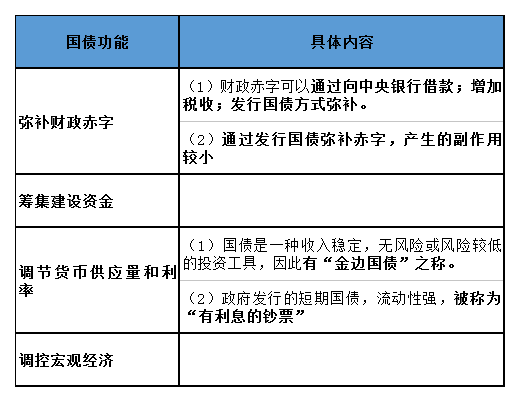

一.国债发行制度

1.决定发行条件的关键是国债的发行方式。

2.国债发行方式主要有公募招标方式、承购包销方式、直接发售方式和“随买”方式。

二.国债偿还制度

我国选用的偿还方式主要有抽签分次偿还、到期一次偿还、转期偿还、提前偿还和市场购销法等方式。

三.国债市场制度

据国债交易的层次,国债市场分为国债发行市场和国债流通市场两大部分。

(1)国债发行市场又称国债一级市场,主要参与者包括作为国债发行者的中央政府、发行中介机构和投资购买者。

(2)国债流通市场又称国债二级市场,是指已经发行的国债的交易场所,其基本职能是为国债投资者提供转让变现的机会。

在证券交易所内进行的国债交易按国债交易成交订约和清算的期限划分,可以分为:

①现货交易方式:证券交易中最古老的交易方式,也是国债交易方式中最普通、最常用的交易方式。

②回购交易方式:是指国债的持有人在卖出一笔国债的同时,与买方签订协议,约定一定期限和价格,将同笔国债再购回的交易活动。

③期货交易方式:以国债期货合约为交易对象的交易方式。

④期权交易方式:交易双方为限制损失或保障利益而订约,同意在约定时间内,按照协定价格买进或卖出契约中指定的债券,也可以放弃买进或卖出这种债券的交易方式。

二.加强政府性债务管理的主要措施

(1)建立规范的政府举债融资机制,健全政府性债务管理制度

(2)建立健全地方政府性债务管理责任制,严肃责任追究

(3)进一步转变政府职能,稳步推进投融资、财税等体制机制改革

(4)建立健全债务风险预警和应急处置机制,妥善处理存量债务,防范债务风险

五:辨别一国宏观税负水平的影响因素

拉弗曲线与征税的限度

拉弗曲线是对税率与税收收入或经济增长之间关系的形象描述,该曲线的基本含义是:保持适度的宏观税负水平是促进经济增长的一个重要条件。拉弗曲线提示各国政府:征税有“禁区”,要注意涵养税源