QQ登录

QQ登录 微博登录

微博登录 微信登录

微信登录

考点1:单利与复利

|

单利 |

复利 |

连续复利 |

|

|

计算公式 |

I=Prn

I:利息,P:本金,

|

FV=P(1+r)n I=FV-P=P[(1+r)n-1]

FV:本息和、I:利息, 若本金为P,年利息为r,每年的计息次数为m,则第n年末的本息和为FVn FVn=P(1+r/m)mn |

对于本金以连续复利计算第n年年末的本息和,得到:FVn=P·ern

|

|

每年的利息次数越多,最终的本息和越大。随着计算间隔的缩短,本息和以递减的速度增加,最后等于连续复利的本息和。 |

|||

|

古典利率理论 “纯实物分析” |

古典学派认为:利率决定于储蓄与投资的相互作用。 当S> l时,利率↓;当S < I时,利率↑;当S =I时,利率达到均衡水平。 隐含假定:当实体经济部门的储蓄等于投资时,整个国民经济达到均衡状态。 |

|

凯恩斯 |

①货币供给(Ms)是外生变量,其变化由中央银行直接控制。 ②货币需求(Md)的变动则取决于公众的流动性偏好。 公众的流动性偏好动机:交易动机、预防动机和投机动机。 ③交易动机和预防动机形成的交易需求与收入呈正相关关系,与利率无关。 投机动机形成的投机需求与利率呈负相关关系。 Md1:交易动机和预防动机形成的货币需求(Md1(Y)为收入Y的递增函数) Md2:即投机动机形成的货币需求(Md2(r)为利率r的递减函数) 货币总需求为:Md=Md1(Y)+ Md2(r) ④流动性陷阱:当利率下降到某一水平时,市场就会产生未来利率上升的预期,货币的投机需求就会达到无穷大,这时,无论中央银行供应多少货币,都会被相应的投机需求所吸收,从而使利率不能继续下降而"锁定"在这一水平。 "流动性陷阱"发生后,货币需求曲线的形状是一条平行于横轴的直线。 隐含假定:当货币供求达到均衡时,整个国民经济处于均衡状态。 |

|

可贷资金理论 |

认为利率由可贷资金市场的供求决定,利率的决定取决于商品市场和货币市场的共同均衡。 |

按照汇率弹性由小到大:货币局制、传统的钉住汇率制(汇率波动幅度≤±1%)、水平区间内钉住汇率制、爬行钉住汇率制、爬行区间钉住汇率制、事先不公布汇率目标的管理浮动、单独浮动

|

名义收益率 |

r:名义收益率,C:债券票面收益(年利息)F:债券面值 |

|

实际收益率 |

实际收益率=名义收益率-通货膨胀率 |

|

本期收益率 |

r:本期收益率,C:本期获得的债券利息(年利息) ,P:债券的本期市场价格。 |

|

到期收益率 |

定义:指将债券持有到偿还期所获得的收益。到期收益率又称最终收益率,是使从债券上获得的未来现金流的现值等于债券当前市场价格的贴现率。 |

|

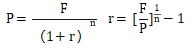

1、零息债券的到期收益率(零息债券不支付利息,折价出售,到期按债券面值兑现。)

P:债券市场价格,F:债券面值,r:到期收益率,n:债券期限。 |

|

|

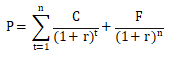

2、附息债券的到期收益率(按年复利计算)

|

|

|

结论:债券的市场价格与到期收益率呈负相关关系。当市场利率上升时,到期收益率低于市场利率的债券将会被抛售,从而引起债券价格下降,直到其到期收益率等于市场利率。 |

|

|

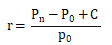

持有期收益率

|

持有时间较短(不超过1年) 的债券,直接按债券持有期间的收益额除以买入价计算持有期收益率。

r:持有期收益率,C:债券票面收益(年利息) ,Pn:债券的卖出价格,P0:债券的买入价格。 如果投资者持有债券的期限较长,或者在持有期内需要按复利计息,则计算持有期收益率时需要考虑货币的时间价值。 |

|

划分依据 |

类别 |

|

交易标的物 |

货币市场、债券市场、股票市场、外汇市场、衍生品市场、商品市场等。 |

|

融资方式 |

直接融资市场、间接融资市场 |

|

交易性质 |

发行市场(一级市场)、流通市场(二级市场) |

|

交易有无固定场所 |

场内市场、场外市场 |

|

交易期限 |

货币市场(一年以内)、资本市场:(一年以上) |

|

地域范围 |

国内金融市场、国际金融市场 |

|

成交与定价方式 |

公开市场、议价市场 |

|

交易交割时间 |

即期市场、远期市场 |

|

概念 |

金融衍生品/金融衍生工具:指建立在基础产品或基础变量之上,其价格取决于基础金融产品价格(或数值)变动的派生金融产品。 如:金融远期、金融期货、金融期权、金融互换和信用衍生品等。 |

|

特征 |

(1)跨期性。(2)杠杆性。(3)联动性。(4)高风险性。(5)零和性。 |

|

市场的交易机制 |

(1)套期保值者/风险对冲者;(2)投机者;(3)套利者;(4)经纪人 |

|

一元式中央银行制度 |

一般为总分行制,逐级垂直隶属。 特点:组织完善、机构健全、权力集中、职能齐全。世界大多数国家采用(日本、印度、中国)。 |

|

二元式中央银行制度 |

特点:权力与职能相对分散、分支机构较少。美国、德国(联邦制国家)采用。 |

|

跨国的中央银行制度 |

不属于任何一个国家,而是成员国共同的中央银行,对成员方发行共同的货币,制定和执行统一的货币政策,开展金融宏观调控等。(典型:欧洲中央银行) |

|

准中央银行制度 |

特点:权力分散、职能分解。 主要国家/地区:新加坡、中国香港特别行政区等。 |