QQ登录

QQ登录 微博登录

微博登录 微信登录

微信登录

我们总谈到企业降本增效,这似乎是财务人员的最大价值。能够帮老板省钱的财务才是好财务。

考试不愁用高顿,管理会计全套考试资料下载>>

但是在实际企业里,财务人员往往话语权不高,对于哪部分的费用该裁剪,财务人员没有决策权,加上对于业务的不熟悉,财务人员也很难得出正确的判断。那么作为一名财务人员,如何来帮助企业减少费用,让老板看到自己的价值呢?

一、费用归集

要知道一个产品,或者一个业务线条赚不赚钱,就要准确计算出它的成本与所消耗的费用,从而计算出准确的利润。

但是在实际的过程中,除开那些能够直接归集到产品成本的费用,例如原材料,生产该产品的工人工资外,剩余的都是不能够直接归集到产品的期间费用。

那么对这些不能直接归集到的期间费用,该如何处理。

首先说一下不归集或者乱归集的后果

具体的表现为分配到某种产品的成本少计,某种产品的成本多计,最终管理者无法分辨这些产品的真实盈利性。

当间接成本占总成本的比例变大时(例如超过30%),如果产品或业务的毛利率又很低,极可能出现的怪象是,尽管每种产品和业务在利润表上都有正毛利,但总营业收入越多,利润表反而显示亏损越多!

二、费用分类

只有在将费用分好类别后,我们才能准确识别成本动因,将费用分配给各个产品或者业务条线。

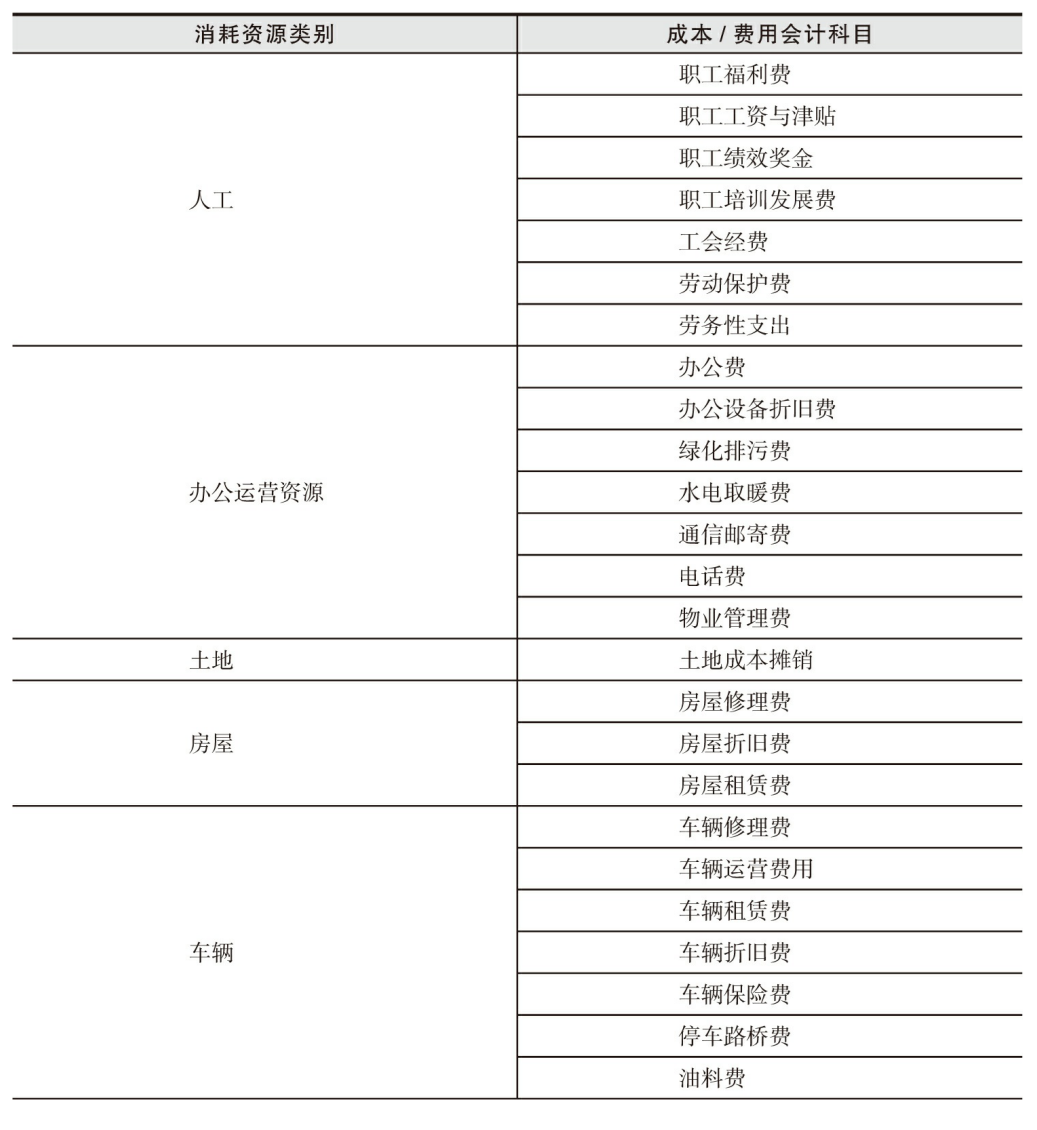

1.按消耗资源类别

2.按经营活动类别

三、费用分析

费用的成本性态:区分变动与固定

成本性态是管理会计术语,它是指一项成本(即投入资源的消耗量)的变动与产出业务量(如产量或销量)之间的依存关系。

在管理会计系统中有两种基本成本性态:变动成本与固定成本。变动成本是指成本总额随着业务量的变动而成正比例变动的成本,固定成本是指在一定范围内不随业务量变动而变动的成本。

另外,在实务中还有一种介于固定成本和变动成本之间的混合成本,这种成本的总额虽然受业务量变动的影响,但其变动幅度并不与业务量的变动保持严格比例。固定成本高常意味着企业需要更大的业务量和收入来达到盈亏平衡点

常见的变动成本包括生产成本中直接归集计入完工产品成本的直接材料、直接人工,和制造费用中随产量正比例变化的物料、燃料动力、包装材料等成本,这部分已作为产品成本体现在利润中心管理利润表的“营业成本”中,

因此在利润中心期间费用分析中的变动成本仅包括随销量正比例变化的销售费用,例如销售人员奖金、经销商佣金、促销费用和物流配送费用等。固定成本通常包括房屋设备的租赁费、保险费、广告费和管理人员工资以及按直线法计提的固定资产折旧等。

利润中心的财务分析师需要根据自己企业的业务类型和运营特点,对期间费用的每一类别进行成本性态研究。

对于期间费用分析而言,区分各项费用的成本性态的意义在于对固定费用与变动费用采用不同的管控方法。对于与销量高度正相关的变动费用,可选用变动费用收入占比这个指标来监控,正常情况下这个指标值在不同期间的变化幅度应该不大。对于不随销量变化的固定费用,用绝对额指标来监控变化幅度更有意义。

如果能够使用管理会计模型来建立费用分析模型,就可以及时把握费用的变化趋势,为管理层决策提供良好的支持。

可以以管理会计师CMA中的成本分析模型为原理,通过ERP系统,来设计一套费用监控系统,这需要既懂系统运行原理又懂财务原理的复合型人才,所以复合型的财务人才越来越受到市场的追捧。

今天关于【钱都去哪了?如何帮助中小企业降低费用?】就先讨论到这里!本文由高顿教育整理发布,高顿教育拥有十多年培训教辅经验,学员遍布国内外。成立至今,为百万学员提供了学习、求职、创业、职业晋升、人脉拓展的机会和舞台。寻答案,探真理,尽在高顿网校!