QQ登录

QQ登录 微博登录

微博登录 微信登录

微信登录

今天,高顿小编要给大家分享CFA一级考试科目——投资组合管理的重点知识。

还是那句话,学姐希望,分享的内容能对同学们的复习准备有所帮助~~

如果说CFA的备考里,什么科目是考生必须多花心思复习的,除了财务分析和道德,投资组合管理绝对逃不了第三的位置。

为什么这么说呢?

也许有的考生会掉以轻心,因为投资组合管理在2019年的CFA一级考试中,占比权重只有6%,在一级中难度和权重都属于中等。

然而,我们必须注意的是,这门科目的比重在二级、三级中会逐渐增加。

一级中占比6%,

二级中占比5%-15%,

三级中占比高达35%-40%!半壁江山!

因此考生必须在一级的时候打好基础,复习要加以重视。

本门科目需掌握的是组合管理中分散风险的核心思想,以及如何构建组合的思路,里面涉及有效前沿、资本配置线、证券市场线等即是学习的难点,也是考纲的重点。

本门科目涉及计算的部分很简单,考生不必担心。

投资组合管理一共5章,涉及的内容包括:组合管理过程概述、组合的风险与收益和风险管理。

其中组合管理过程概述属于框架性、总结性内容;而组合的风险与收益将具体讲解构建组合的思路,需要重点掌握;

另外,风险管理师2016考纲中,新增的内容,截止到目前,只涉及定性概念,比较简单。

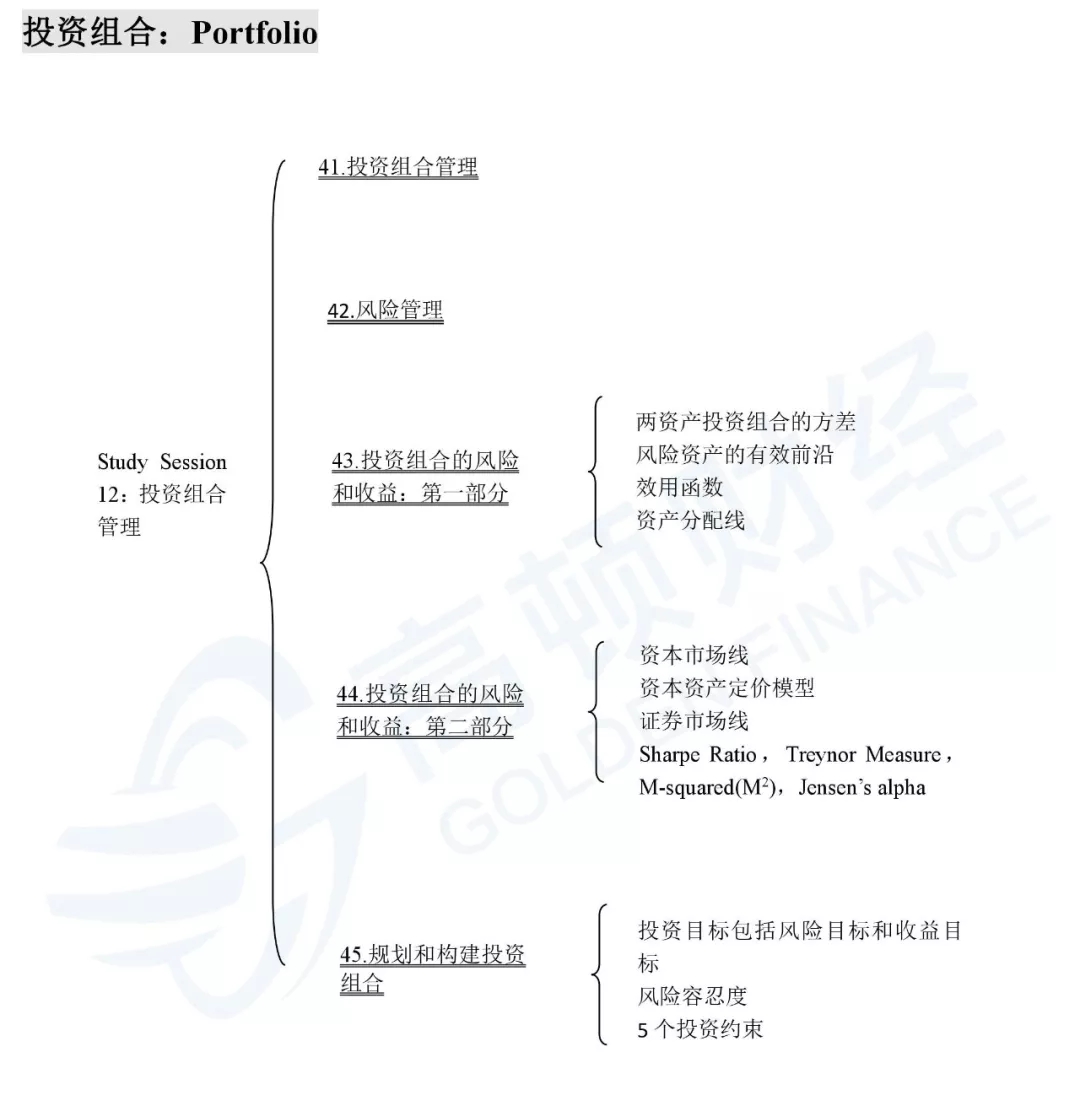

下面是投资组合的知识框架:

现在,我们一起来看看它的各个模块都有哪些重要的知识点。

组合管理:概述

在本章学习中,考生要熟记组合管理的三大步骤以及每个步骤包含的内容,注意区分不同类型投资人的特征和需求。

本章没有计算上的要求。

重要知识点如下:

风险管理基础

本章是2016年才新增的章节,故其知识框架相对独立。

由于本章是对风险管理的基本思想与方法做介绍,因此涉及的基本概念较多。考生应对相关概念有所了解并能进行辨析,但无需深入研究。

此外,本章考纲没有对计算做出要求。

重要知识点如下:

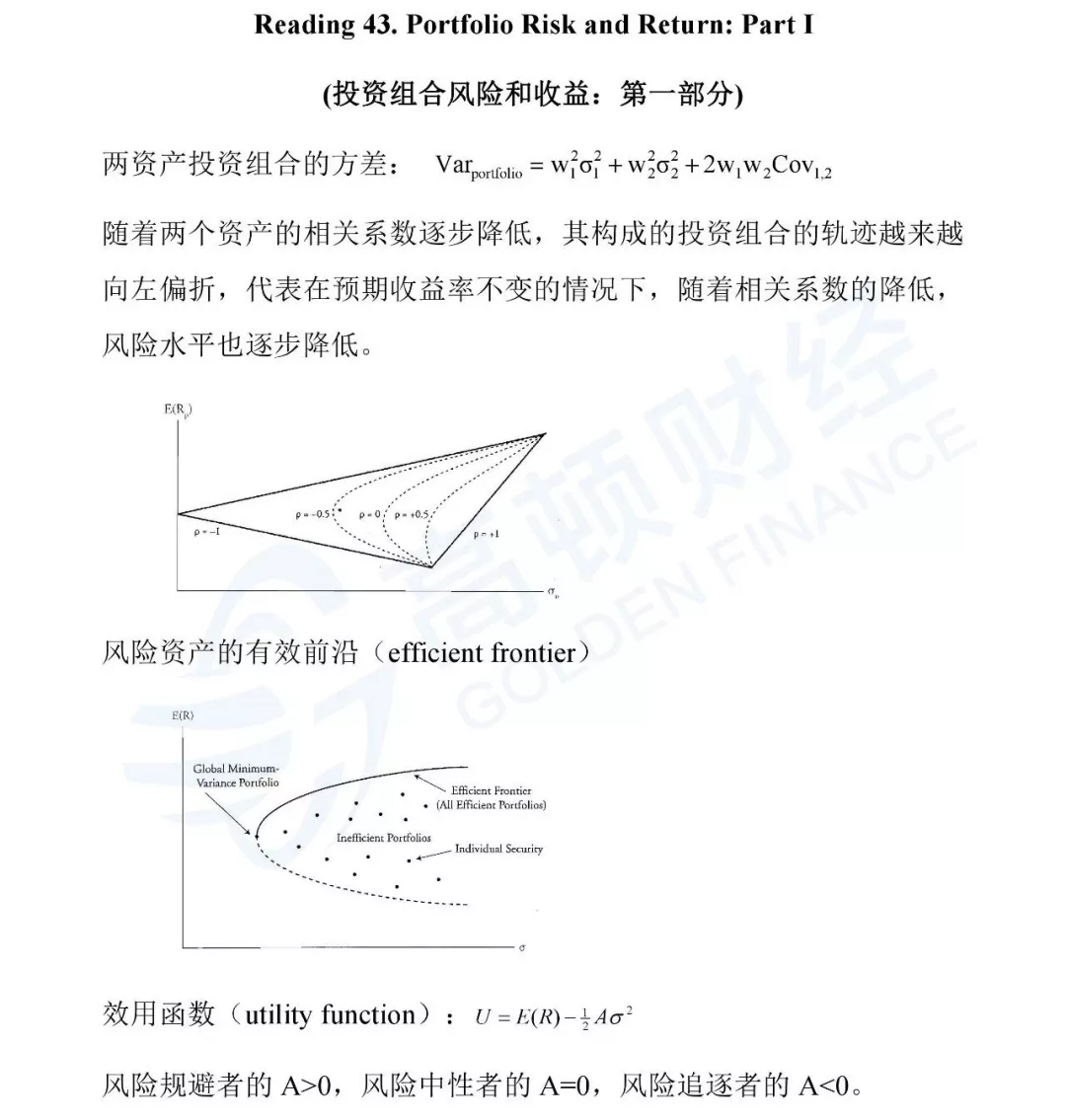

组合风险与收益(第一部分)

理解资产配置的含义和过程,包括效用取消、有效前沿、资本配置线的含义以及应用。

计算上的要求包括收益率、标准差、协方差的计算,以及特别重要的组合的收益和风险的计算。

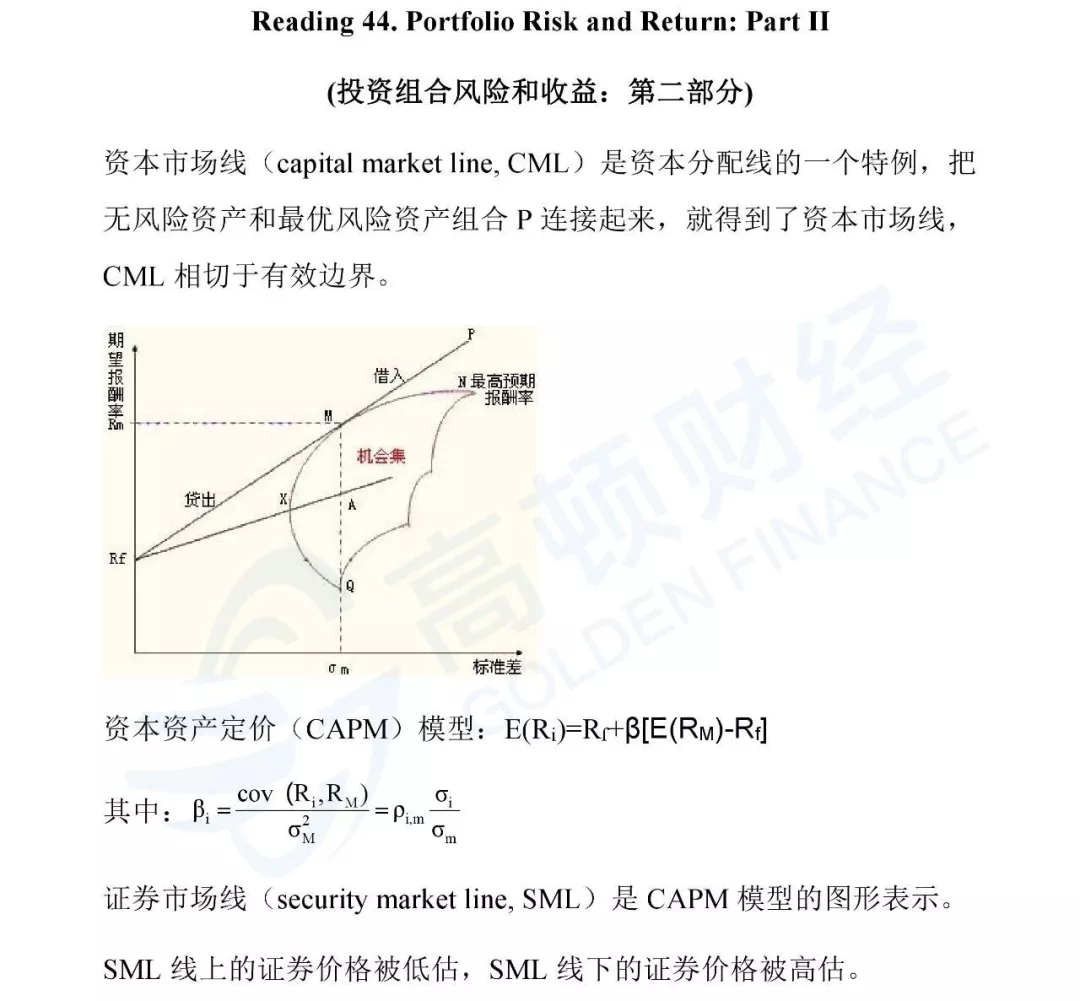

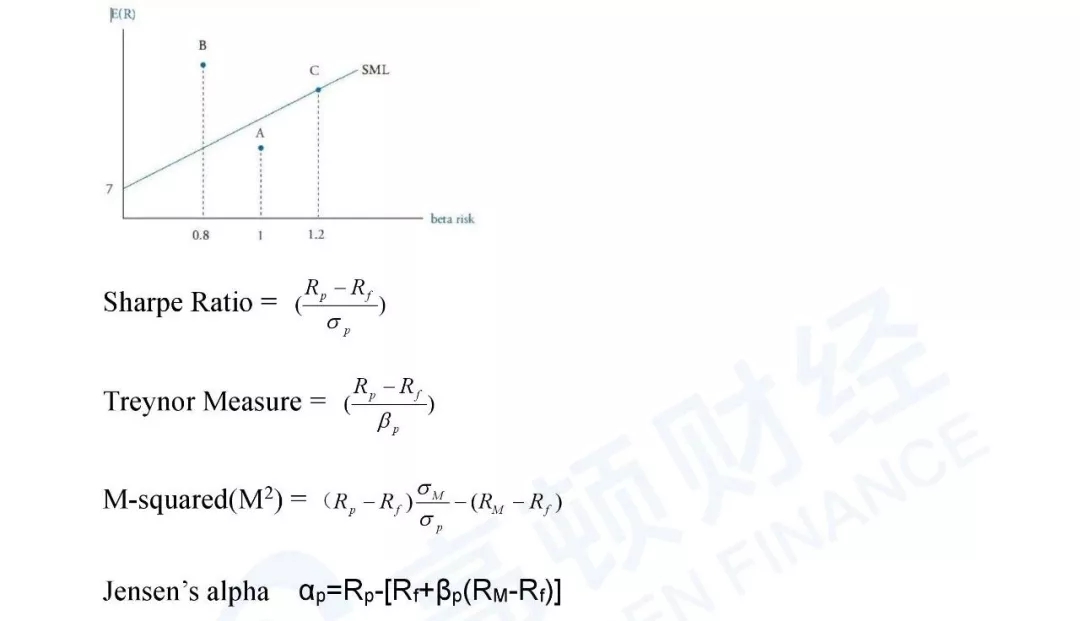

组合风险与收益(第二部分)

考生要理解资本市场线的含义,能解释和计算系统性风险β,掌握资本资产定价模型的假设和计算公式,理解证券市场线的含义,掌握4种风险调整后的收益率的含义和计算。

组合的计划与构建

熟知IPS里关于投资者的两个投资目标和五个投资约束。判断投资者的风险承受度。能够区分战略性资产配置和战术性资产配置。

以上,就是今天关于投资组合管理这个科目重要考点的分享。同学们在复习一级的这个科目时,可以参考上面的重点提要来复习。

另外,如果大家觉得有用,一定要记得收藏哦~今天就分享到这里,希望大家的复习顺顺利利~~爱你们~~

▎本文作者:海伦学姐,来源高顿网校。

![[有人@你]欢迎收看2019GD联播](https://wwwupload.gaodunwangxiao.com/uploads/191231/5940-191231113J0128.png)