QQ登录

QQ登录 微博登录

微博登录 微信登录

微信登录

在CFA一级、二级、三级中,财务分析都是十分重要的科目,占分比值较高。而这个科目中,最难的,非财务报表莫属了。

今天,分析君带大家一起结合实例学习,财务报表分析中,最重要的分析方法之一:杜邦分析法。

说到财务报表,分析君认为,杜邦分析法可以说是财务报表阅读的极佳框架,从这个框架出发,能快速从财务报表中了解到公司的基本情况。

具体来说,它是一种用来评价公司赢利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法,利用几种主要的财务比率之间的关系来综合地分析企业的财务状况。

对于考CFA的同学来说,这块应该不会陌生,杜邦分析法亦是财务分析科目中一个重要考点,值得仔细揣摩。分析君建议同学们在学习各类财务报表的分析方法时,多结合实例去分析,将有助于加深知识点理解。

按照杜邦分析法的框架,分析君和大家一起从3个点切入:销售净利率、周转率、权益乘数(负债水平)。

1、销售净利率

一般而言,许多资深的财务人拿到报表最先关注的就是净利润和净利率。说到净利率,还有一个毛利率也十分重要,投资者常把这两块放在一起做比较。

我们常会发现一些公司毛利率高,净利率却很低,这通常是由于公司期间费用(销售费用、财务费用、管理费用、制造成本)高造成的。比如有的软件公司毛利率为92%,净利润率为33%,主要是因为研发以及销售方面投入的费用会相对较高。

再比如长生生物今年一季度毛利率高达91%,净利率45.53%,主要原因就是销售方面投入大幅增加。

此外,市场中还有一些公司会有涉及投资收入,虽然毛利率很高,但是由于投资收益占比较大,毛利率反映公司盈利能力的作用被钝化,因此也要综合考虑投资标的物的收益情况。

综合来说,这条线就是检查毛利(率)、净利(率)、销售额、期间费用(成本)等指标,去发现公司产品盈利能力如何?期间费用是否偏高?期间费用的变动有没有什么猫腻?以及公司的这些都用在了哪些地方?等等。

对此,有人会问,某某公司毛利润(率)和净利润(率)多少合适?销售额多少算好?成本多少算正常?对此,分析君建议大家可以跟同行其他公司横向对比,慢慢就会有个大致概念了。

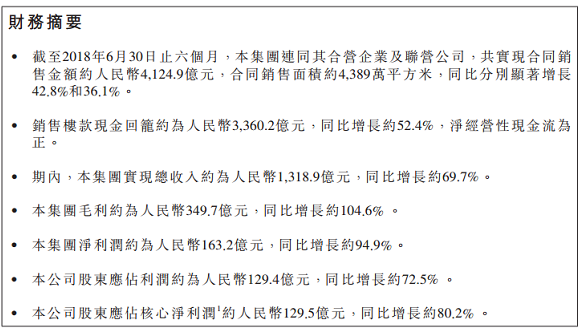

(来自碧桂园财务报表)

我们以碧桂园8月底发布的中期财务报告为例来看,合同销售金额大幅增长,表明公司业绩良好。毛利润增长104.6%,毛利率达26.5%,相比去年的22%,盈利能力有所提升。净利润增长94.9%,净利率达到12.4%,比起曾经的“地产一哥”万科的8.6%要高出不少,竞争力有所提升。毛利率和净利率之差低于行业平均水平,成本费用控制合理。

通过简单的几个指标捋下来,我们对公司就有了一个大致的了解。

2、周转率

再来说说周转率这个指标。

周转率分为很多种,有存货周转率、应收账款周转率、总资产周转率等等。主要注重哪种,还需结合公司所处行业性质来看。总而言之,就是一个运营效率的指标。

周转率对于任何一家公司都十分重要,关系到一个企业营运安全。对于一些高负债的公司来说,周转速度慢可谓致命。这意味着你在不断负债的同时,你的货卖的慢,资金收回的慢,你要承担高额的利息,同时没有充足的资金流去进一步拓展市场,对发展十分不利。

比如在房地产行业,周转速度慢的企业是十分难过的,许多企业经营现金流都为负数,需要靠外部输血。而碧桂园在行业中占据老大之位,是少数几家经营现金流为正的公司之一,其扩张之快、资金流充裕也多亏了“高周转”这项成名绝技:拿地快、建房快、销售快、回本快,周转率高,营运效率高。这就是周转率的秘密。

分析君根据碧桂园的中期财务报表看并计算发现,去年同期碧桂园的总资产周转率为0.098次,今年为0.094次,周转速度略有降低,但仍然遥遥领先于同行,比如今年万科的0.078次,体现了碧桂园全部资产的经营质量和利用效率良好。

关于这条线,着重关注计算各类周转率(存货周转、营收账款周转、总资产周转等)这块。至于怎样算快怎样算慢,还是建议多看多对比,就能有所区分。

3、负债水平

一家公司没有负债一般也是不正常的,据分析君所知,过去10年那些以零负债为荣的公司最后要么市场扩张慢了发展有限,或是在想要负债的时候已经晚了(一直不想负债,就没有打通好融资借款渠道,需要资金时筹不到款),然后就哔~~~了。

从杜邦分析法的框架看,注重计算资产负债率来分析负债水平。而企业资产负债率的增长,首先要看企业当年实现的利润是否较上年同期有所增长,利润的增长幅度是否大于资产负债率的增长幅度。如果大于,则是给企业带来的是正面效益,这种正面效益使企业所有者权益变大,随着所有者权益的变大,资产负债率就会相应降低。

其次要看企业净现金流入情况。当企业大量举债,实现较高利润时,就会有较多的现金流入,这说明企业在一定时间内有一定的支付能力,能够偿债,保证债权人的权益,同时说明企业的经营活动是良性循环的。

相反,有时候一个公司负债率太低,还会被怀疑是否营运效率太差?这水平的负债,是不是没有充足的资金拓展市场了?如果你适当负债,是不是能走更快?等等。

还是以碧桂园为例。我们对其去年中报与今年中报对的资产负债率看,去年为88%,今年为89.8%,同比增长2%,相较于利润增长的94.9%,简直微乎其微,因此可以得出结论:碧桂园的经营活动是良性循环的。

综上,杜邦分析法是一种有效评价企业绩效的一种经典方法。同学们在日常分析财务报表的时候,可以适当采用这种分析框架,将有助于对公司经营情况有基本的了解。同时,作为CFA一个重要知识点,同学们也要加以重视。

▎本文来源:高顿金融分析师原创,作者:Helen,高顿财经签约专栏作者。

![[有人@你]欢迎收看2019GD联播](https://wwwupload.gaodunwangxiao.com/uploads/191231/5940-191231113J0128.png)