QQ登录

QQ登录 微博登录

微博登录 微信登录

微信登录

Examiner’s reportPerformance Management(PM)

December 2019

PM近几次考季通过率如下:

在这份报告里,考官团队分享了他们在阅卷过程中发现的考生普遍感觉有困难的地方,为将来的考生提供了指导性的建议。

*原文来自ACCA官网,翻译仅供参考

A部分

objective test questions

考官针对考试中的难点,聚焦于两个具体的问题。

B部分

在很多考点上,B部分考察得会更细节,有3个案例题,每个案例题包括5个2分的客观题。2019年12月考试考察的知识点有:

Throughput accounting

Activity-based costing(ABC)

Cost volume profit(CVP)analysis

Rolling budgets

Learning curves

关于B部分需要注意的:

1.仔细阅读案例和要求。客观题通常是“all or nothing”,如果你题都读错了,那么肯定会失掉很关键的信息,然后得出错误答案,直接就没有分。

2.精读很重要,只有知道题目想要什么才能给出你的答案。还要小心填空题,填空的时候必须要按格式要求来填写。

3.务必学完整个考纲。PM的考纲看起来很多,但是最主要的是为了考察你的知识广度。比如说,B部分的案例题涉及方差,但如果你没有学到这一块知识,那么10分可能就没了。

4.要学会将你的理论知识用到给出的案例里面。因为案例题就是用来考察你的知识掌握程度的。你要会用概念或者理论的逻辑来解决一个问题,所以你必须要理解方法,想明白你为什么要这样计算,而不是只关注计算本身。

C部分

C部分考生的难点在于下面几个部分:

Transfer pricing

Relevant costing

Performance management

Variance analysis

Risk and uncertainty

Transfer pricing

这个知识点是考生普遍的难点,但是在这次考试中,考生的表现有所提升。

关于transfer pricing的问题通常会因为角度的不同而改变。一个不变的要求是考生需要会产出涉及两个部门或者整个公司的利润表。在2018年的3月和6月考季中,有一个简单的问题“The Portable Garage Company”。关于transfer pricing的知识点,利润表的相关问题会给考生一点分数,尽管有些人还是将内部费用写在公司那一列里了,但大部分人在这方面的分数还是不错的。

其他的问题可能就是问使用不同的transfer price会给利润带来怎样的影响,或者如果是从external supplier购买的时候,情况又会怎样。这些题目并没有固定的模式,而且考生回答问题的方式很自由,只要是合适的就可以。但是,很关键的一点就是要有适当的解答方式(包括公式),确保阅卷人可以读懂你的答案。这次考季考生在这方面的能力是有所提升的,这很令人欣慰。

但是和往常一样,考生的答案是有些不好理解的,他们经常提供一个非常宽泛的答案或者言之无物,也就是说根本没有回答问题。比如说,当一个案例题问到用specific transfer price对公司的好处,那么讨论general benefits或者transfer pricing的答案就会得分很低。

对于未来的考生,建议是最好要看看2016年6月考季的Q4,2015年6月考季的Q2,和2014年六月考季的Q3(b)。

Relevant costing

本考季这个问题和2014年12月考季的Q3很相似。同样需要强调的是一定要尽可能地把过去的真题都做了。

考生在基础的知识点上能得分,即区分relevant and non-relevant costs。但是这个问题很清楚地要求考生要清晰地解释在相关的成本报表中为什么要包含或者不包含某些成本,考生经常在这种地方得分率很低。最大的原因是因为考生只解释为什么有些成本要用在报表里面,而不解释为什么有些成本是不包含在成本报表里面的。所以仔细读题真的非常非常重要。

至于数字题,最普遍的错误就是用财务会计准则来估算库存而不是用relevant cost principles.当然,大部分的答案都正确地意识到任何闲置产能(spare capacity)的相关劳动力成本为零。但是明明general overheads的分配跟成本报表无关,很多考生还是会把这部分错误地列进去。

高顿小编提醒考生需要注意看2018年六月的Examiner Report。很遗憾在这个知识点上,大量的考生都没有采纳我们的建议。

Variance analysis

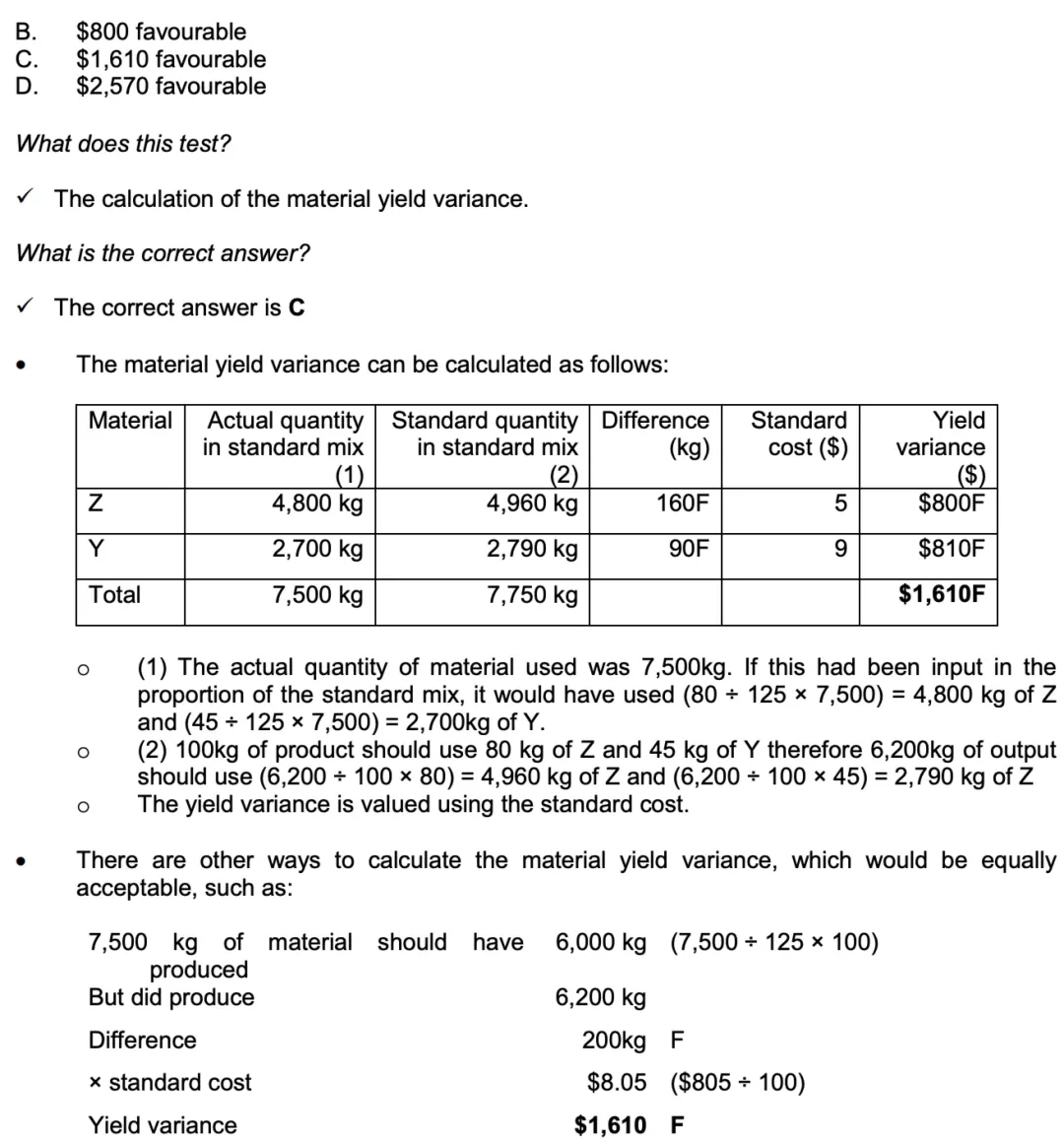

这部分的问题都集中在mix and yield variances,mix and quantity variances或者planning and operational variances。

这次考季的问题是聚焦在mix and yield和planning and operational variances上面的。

Mix and yield variances

这部分的问题和2018年9月/12月考季的问题“Kappa Co”很相似,尽管书面上的内容集中于各种主题,包括评估使用mix and yield variances的实际表现。

当被问到什么是mix variance的时候,你必须要提到应该怎样评估variance(standard cost)。只简单地重述公式是不够的,解释比默写公式更加重要,即使这个解释可能只是几句话的事。

在variance相关的问题中,最普遍的错误就是将standard quantities提高到实际生产水平。这总是出现在那些考察quantity type variances的问题中。方差分析的整个基础取决于评估管理者可以控制的成本。因此,将任何成本与原始生产水平保持不变时的成本进行比较是没有用的。预算也同样如此。

planning and operational variances

在方差类的问题中,有一个很早的例子“The School Uniform Company”,出现在2017年3月和六月的考试中。同时,2016年6月考季的Q5“Glove Co”也包含这类问题。

这些问题大部分都采用相同的形式,也就是要求考生计算方差然后进行讨论。整体上来看,这个问题是很好回答的。但是,有想当一部分考生都不会计算revised price,本来应该调整standard price,他们调整的却是actual price。即使如此,相比usage variances,关于price variances的问题还是答得很好,大部分考生都能得到全部的分数。

在关于managerial performance的讨论中,最主要的重点应该是operational variances。但即使如此,太多考生都还只是简单地复述在案例中提供给他们的关键信息,而不会进一步地去了解managerial performance,这样是不能得分的。

performance management

考纲中的这个部分要求考生可以从多个视角(包括财务和非财务因素)来分析business'performance,并且解释给了timeframe或者against budget或者和竞争者比较情况下的performance。可以根据案例和问题中所说的采用不同的形式,但考生必须要考虑组织将要实现的目标。

在这一板块中,有一个2016年12月的“Jungle Co”问题与之类似。与之前考试的相同问题相比,这次考试的答案不太理想。通常对于这种问题,题中都给出了计算的分数,所以考生可以根据这些信息来决定要在数学处理上花费多少时间。在此类问题中得分高的考生通常都能写出很好的评论,并且讲案例中的信息和计算联系起来分析绩效。

普遍的错误有:

•提供以绝对美元(而非百分比)为单位的movement calculations。

•错误的百分比计算。

•做出的讨论很套话(general),没有任何意义。例如“杂项费用有所增加,应予以调查”。

•即使用来计算的数据实际上不能获得的,考生还是进行了过多的计算,而且有些人还会事先就把数字列出来做一个表。考生应该知道用来计算的相关比率是会根据案例和提供的数据进行很大的改变的。

performance management相关的问题也可能聚焦在具有部门结构的组织。这些问题通常需要采用standard approach,先计算部门绩效指标比如return on investment(ROI).比如,可能是每个部门年化的ROI,或者就是简单的特定部门的ROI。

同样地,它也可能是很多年的ROI/RI,你需要先分别计算出每年的。但是考生对于这类问题普遍都答得不好,问题的根源是考生都不能正确地读懂第一个要求。最后,本来应该一个周期一个周期地算,但是他们直接把整个周期拿来一起算,这样就会导致失分。

还有很多考生在问题的讨论部分给的答案很不尽人意。比如当考生被问到,用RIO来评估管理绩效,讨论一个特定的商业案例,那么你应该用案例来确定你的答题要点。如果你只是给出很宽泛的点,也没有参考引用案例里的情况,那么你也不会得高分。这是这次考季中确切存在的问题,而且在之前的考官报告中就多次提到过。

Risk and uncertainty

这是PM考试中非常重要的一个考点,考生在这个方面关于本质的答题表现有所提升。问题可能包括计算一系列可能结果的profit values,decision trees,计算expected values,minimax regret tables,最大最小参数的应用,perfect and imperfect information等等。

首先考生会被要求计算对于一系列可能结果的profit values。第一步就是计算考虑到revenues和costs的利润计算。考生有时候会完全忘记考虑成本,或者没有意识到这里还有固定成本和可变成本。

任何有关将期望值作为决定标准的后续讨论都必须确保一点,那就是你处理的是那些放在那些不适合做一次性决策的情况,因为这需要多次重复决策的长期平均值。而且,在特定情况下,一个参考标准好不好,取决于决策者对风险的态度。这个问题经常被考生所忽略。

本文来源:ACCA学习帮(微信号:accaxxb )

本文来源:ACCA学习帮(微信号:accaxxb )