会计上的核销是什么意思?有什么目的?

核销是销账,就是减少坏账。收到发票之后就可以核销相应账目。

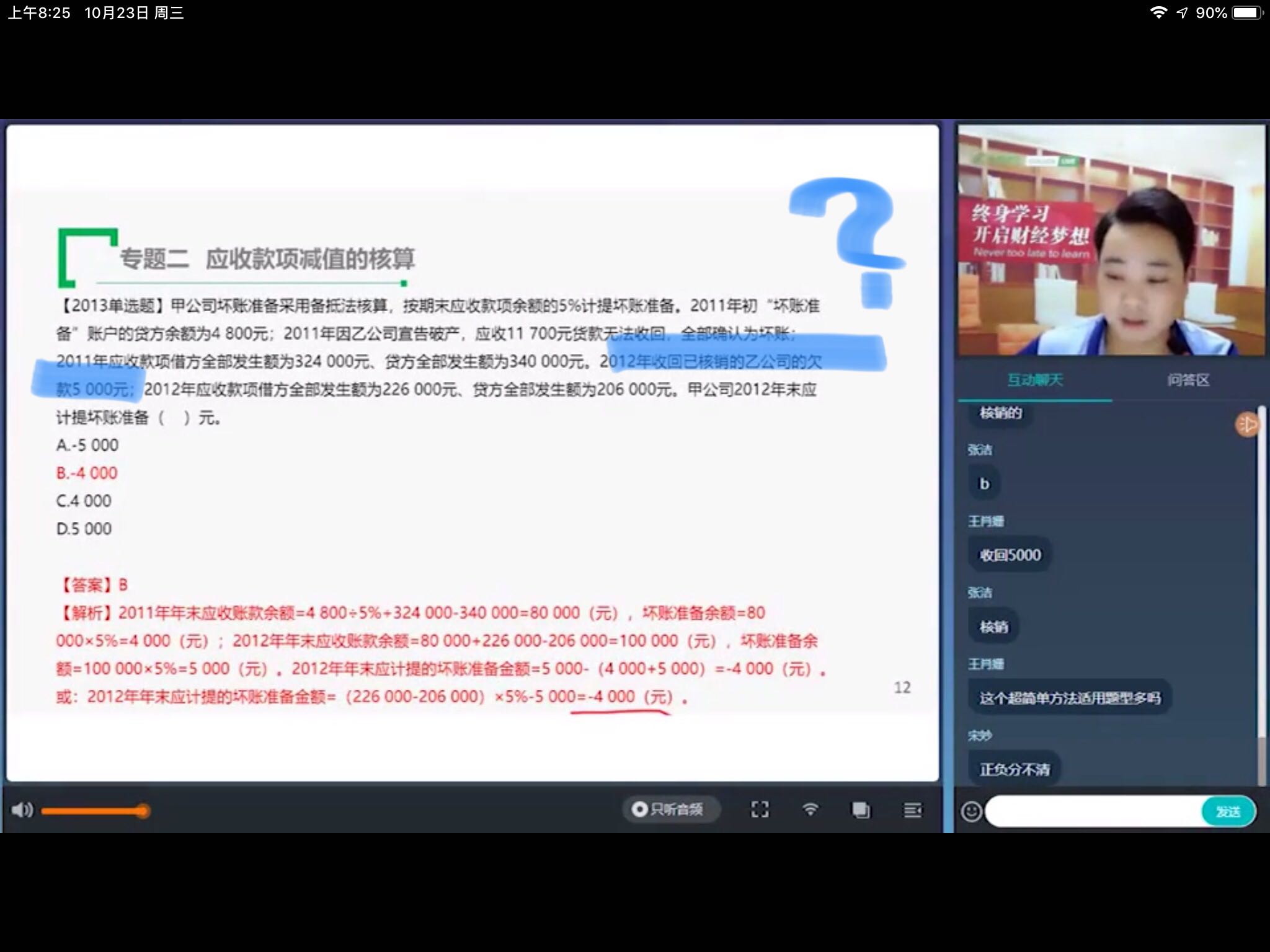

对于确实无法收回的应收款项,按管理权限报经批准后作为坏账损失,转销应收款项,借记坏账准备,贷记应收票据、应收账款、应收利息、其他应收款、长期应收款等科目。

已确认并转销的应收款项以后又收回的,应按实际收回的金额,借记应收票据、应收账款、预付账款、应收利息、其他应收款、长期应收款等科目,贷记坏账准备;同时,借记银行存款科目,贷记应收票据、应收账款、预付账款、应收利息、其他应收款、长期应收款等科目。

对于国家来说,核销单的主要用途是保证国家将外汇收回,以保证我国的外汇储备2、对于企业来说,核销单的主要用途是产品出口,不可缺少的一种单据。

是进行往来业务挂账后的一种处理方法。比如付款都通过预付科目先挂账,等和对方结算时挂到应付账款,这时再对预付款和应付款进行核销,这样预付账款科目借方发生可以清晰看到给这家单位多少钱,从应付账款贷方发生额可以看到给这家结算多少钱。预收和应收也可以这样核算。保证月底只有一个科目有余额,要么预付账款有余额,算债权;要么应付账款有余额,算债务。

核销的概念在会计核算中有多种地方在用到,举例如下:

1、发票管理中,为了正确地了解开出的发票是否多已入账,要将发票存根联与在财务记帐凭证中的记账联进行核对,对得上的发票为已核销了,这个过程称为发票的核销。特别是较大的企业发票在营销部开具时财务部必须要有核销的过程。

2、应收账款的核销,发生一笔应收账款后,也许要分多次收回,这样记账员必须在对每一笔应收账款有个核算的过程,这样来防止呆账及坏账。

3、应付账款的核销,发生应付账款后企业也可能不是一下子就付清了,有时要多次进行付款,这时记账员也必须进行核销,防止多付账款。

因此,核销在会计中起到了内控的作用。当然还有好多的地方要用到,比如支票管理中,有价证券管理中、账单的管理中等等,核销的作用有时是很大的,作为一个合格的会计必须要学会怎样通过核销来做好各种内部控制。

以上是【会计上的核销是什么意思?有什么目的?】的详细内容。更多财会考证、资讯、备考等相关信息请持续关注高顿教育。