识别与客户订立的合同都有什么知识点?

识别与客户订立的合同是什么知识点,相信很多人对此都还是比较陌生的,今天我们就一起来看看中级会计职称中这个知识点的来龙去脉吧。

一、合同的含义

合同:是指双方或多方之间订立有法律约束力的权利义务的协议,包括书面形式、口头形式以及其他形式(如隐含于商业惯例或企业以往的习惯做法中等)。

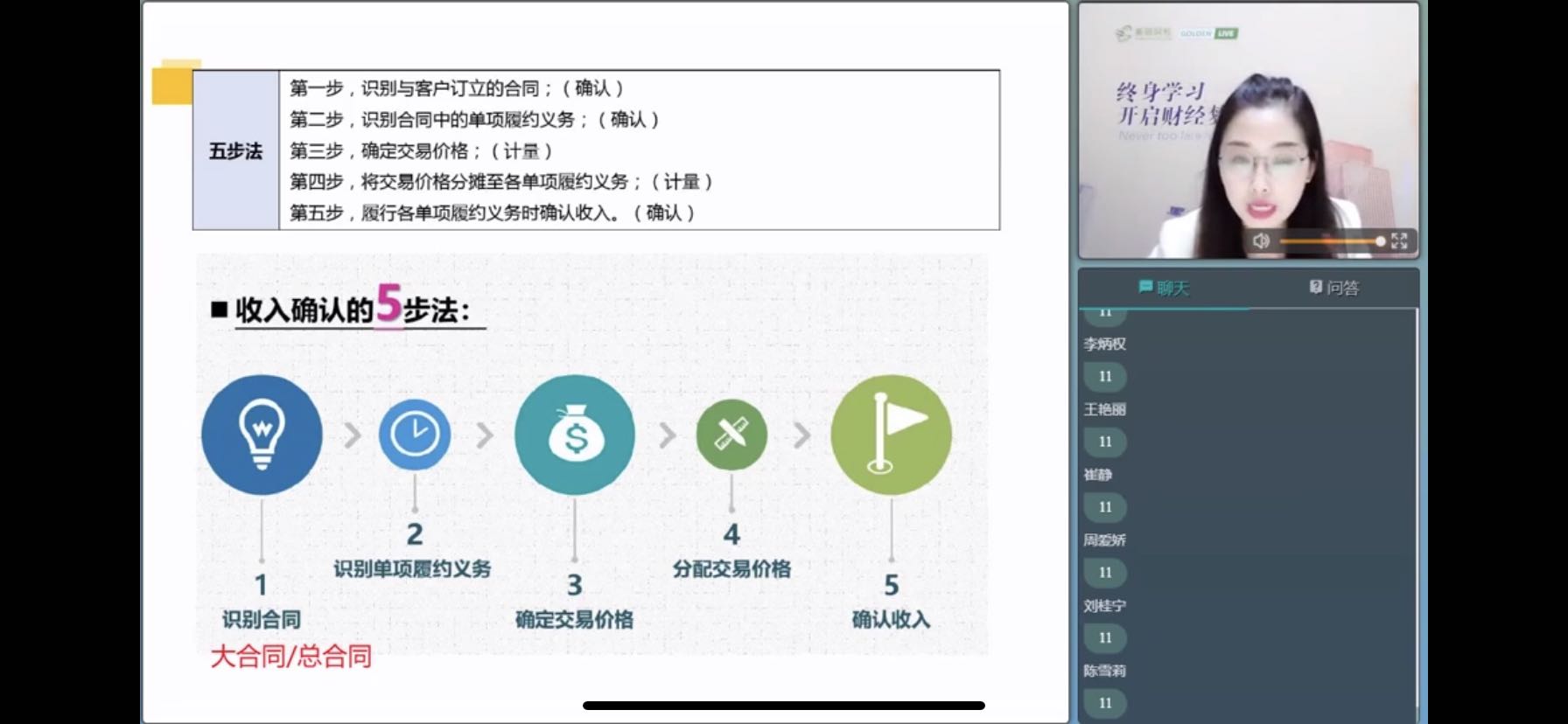

二、收入确认的前提条件

企业与客户之间的合同同时满足下列五项条件的,企业应当在客户取得相关商品控制权时确认收入:

(1)合同各方已批准该合同并承诺将履行各自义务;

(2)该合同明确了合同各方与所转让的商品相关的权利和义务;

(3)该合同有明确的与所转让的商品相关的支付条款;

(4)该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;

(5)企业因向客户转让商品而有权取得的对价很可能收回。

三、特殊情况的判断原则

(1)对于不符合上述五项条件的合同,企业只有在不再负有向客户转让商品的剩余义务(例如,合同已完成或取消),且已向客户收取的对价(包括全部或部分对价)无需退回时,才能将已收取的对价确认为收入;否则,应当将已收取的对价作为负债进行会计处理。

(2)没有商业实质的非货币性资产交换,无论何时,均不应确认收入。

(3)企业与客户之间的合同:

①在合同开始日即满足上述五项条件的,企业在后续期间无需对其进行重新评估,除非有迹象表明相关事实和情况发生重大变化。

②在合同开始日不满足上述五项条件的,企业应当在后续期间对其进行持续评估,以判断其能否满足上述五项条件。

衷心祝愿大家在以后的岁月里,活成自己想要的样子。当然也希望大家对于它的热情能够一直保持,为自己,为明天闯出一片天地。

相信在如今这个时代的你们,可以顺利通过考试,其他方面也一样,大家,加油吧!

以上就是【识别与客户订立的合同都有什么知识点?】的全部解答,如果你想要学习更多这方面的【中级会计职称】的知识,欢迎大家前往高顿中级会计职称频道!