小编详细同学们都已经开始为2022年度的中级会计考试做准备了,那么会计中级报考条件2022是什么?中级会计考试中的优先股怎么理解?一起来看看吧!

一、会计中级报考条件2022是什么?

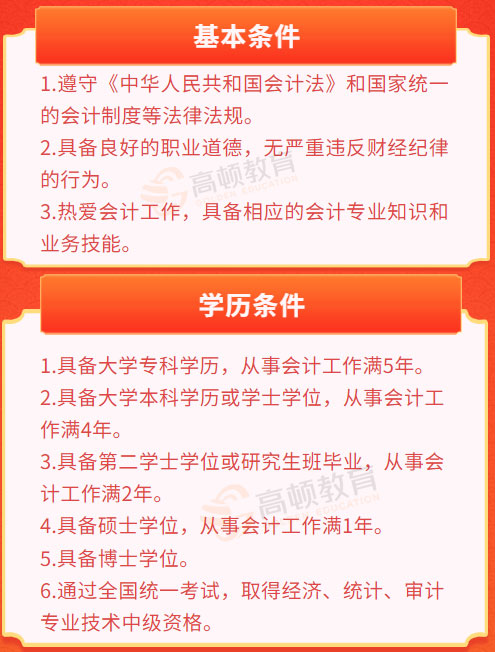

会计中级报考条件2022年度的如下图:

二、中级会计考试中优先股的资本成本率为什么不扣税

由于优先股股息在税后利润中分配,所得税被扣除,因此在计算优先股资本成本率时无需再次扣除税费。

优先股资本成本率的计算公式:

r=D/[P*(1-F)]

式中每个字母代表的含义:r:优先股资本成本;D:优先股每股年股息;P:优先股发行价格;F:优先股发行费用率。

优先股是指股份有限公司发行的优先于普通股且相对优先于一般普通股的股份种类。

优先股的基本性质:

1.约定股息:与普通股相比,优先股的股息收入是预先约定的,相对固定。

2.权利优先:在年度利润分配和剩余财产结算分配方面,优先股的权利优先于普通股股东。

3.权利范围小:优先股股东一般无表决权和被选举权,对股份公司重大业务事项无表决权。只有在股东大会就与优先股股东利益直接相关的具体事项进行表决时,优先股才享有有限的表决权。

三、准考证上面的个人信息有误怎么办?

在打印准考证时,考生必须首先仔细检查姓名、考试地点、照片等信息是否正确,确认无误后再打印。如果出现任何信息错误,应及时联系当地考试办公室,查明原因,并携带所有相关材料,以便尽快解决。具体流程以当地考试办公室为准,考生应提前打印准考证。否则,如果有问题,都没有可以申请更改的时间,如果准考证错误,考生将无法参加考试。

四、报名中级会计考试继续教育哪些人需要参加?

1.具有会计专业技术资格的人员,应当在取得会计专业技术资格后的第二年开始参加继续教育,并在规定的时间内取得规定的学分。

2.不具备会计专业技术资格但从事会计工作的人员,应当从会计工作的第二年起参加继续教育,并在规定的时间内取得规定的学分。

热点阅读推荐

以上就是【会计中级报考条件2022是什么?优先股怎么理解?】的全部内容,如果你想学习更多中级会计师相关知识,欢迎前往高顿教育官网频道,这里可以学习更多关于中级会计师的精品课程,练习更多免费题目,还能及时了解实时更新的考试资讯!