QQ登录

QQ登录 微博登录

微博登录 微信登录

微信登录

2019年1月1日,新修改的个人所得税法全面实施,首次建立了综合与分类相结合的个人所得税制度。本来原计划在2020年3月正式开始实施改版后的首次个人所得税综合所得汇算清缴,由于新冠疫情的影响,延迟到了4月份。根据国家税务总局近期发布的服务通知:在前期云南、青海、山西、广西、贵州、大连6省市先行开放的基础上,内蒙、辽宁、吉林、江苏、安徽、江西、广东、海南、陕西、甘肃、新疆、深圳等12地也于3月27日开放了手机app、网页等远程办税功能。3月31日。上海、黑龙江、浙江、山东、附件、湖南、河南、四川、重庆、西藏、宁夏、宁波、青岛、厦门等14地手机APP、自然人电子税务局等远程办理2019年度个人所得税综合所得年度汇算功能也开通了。

简而言之,以上这些地区的纳税人,都可以通过上述渠道便携办理年度汇算啦!

要点一:什么是年度汇算?

所谓年度汇算,就是在新的综合税制下,平时取得工资等综合所得收入时,先由支付方依税法规定按月或者按次预扣预缴税款,年度终了,需在平时已预缴税款的基础上“查遗补漏,汇总收支,按年算账,多退少补”。汇算清缴是新税制落地的配套保障措施,也是国际通行做法。

需要注意的是,只有居民个人,才需要办理年度汇算。2020年纳税人办理年度汇算时,仅需要汇总2019年度取得的综合所得。

年度汇算的范围和内容,仅指此次个人所得税改革纳入综合所得范围的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得,不包括利息、股息、红利所得和财产租赁、财产转让、偶然所得。另外,全年一次性奖金、解除劳动关系、提前退休、内部退养取得的一次性补偿收入以及上市公司股权激励等可以不并入综合所得计算纳税的收入,也不在年度汇算范围内。

具体计算公式如下:

2019年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除)×适用税率-速算扣除数]-2019年已预缴税额

要点二:谁不用办?谁需要办?

一般来讲,只要纳税人平时已预缴税额与年度应纳税额不一致,都需要办理年度汇算。但为切实减轻纳税人负担,对部分中低收入纳税人免除年度汇算补税义务。

征求意见稿明确了3种无需办理年度汇算清缴的情形:

1、纳税人只要综合所得年收入不超过12万元,则不论补税金额多少,均不需办理年度汇算;

2、纳税人只要补税金额不超过400元,则不论综合所得年收入的高低,均不需办理年度汇算;

3、如果纳税人平时已预缴税额与年度应纳税额完全一致,既不需要退税也不需要补税,自然无需办理年度汇算;或者纳税人自愿放弃退税,也可以不办理年度汇算。

对于谁需要办?征求意见稿明确了需要办理年度汇算的情形,分为退税、补税两类:

(一)平时多预缴了个人所得税,需要申请退税的纳税人。实践中有一些比较典型的情形,将产生或者可能产生退税,提醒纳税人关注,比如:

1、2019年度综合所得年收入额不足6万元,但平时预缴过个人所得税的。

例如,某纳税人1月领取工资1万元、个人缴付“三险一金”2000元,假设没有专项附加扣除,预缴个税90元;其他月份每月工资4000元,无须预缴个税。全年看,因纳税人年收入额不足6万元无须缴税,因此预缴的90元税款可以申请退还。

2、2019年度有符合享受条件的专项附加扣除,但预缴税款时没有扣除的。

例如,某纳税人每月工资1万元、个人缴付“三险一金”2000元,有两个上小学的孩子,按规定可以每月享受2000元(全年24000元)的子女教育专项附加扣除。但因其在预缴环节未填报,使得计算个税时未减除子女教育附加扣除,全年预缴个税1080元。其在年度汇算时填报了相关信息后可补充扣除24000元,扣除后全年应纳个税360元,按规定其可以申请退税720元。

3、因年中就业、退职或者部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、六项专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除不充分的。

例如,某纳税人于2019年8月底退休,退休前每月工资1万元、个人缴付“三险一金”2000元,退休后领取基本养老金。假设没有专项附加扣除,1-8月预缴个税720元;后4个月基本养老金按规定免征个税。全年看,该纳税人仅扣除了4万元减除费用(8×5000元/月),未充分扣除6万元减除费用。年度汇算足额扣除后,该纳税人无需缴税,因此可申请退税720元。

4、没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需要通过年度汇算办理各种税前扣除的。

5、纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣预缴率高于全年综合所得年适用税率的。

例如,某纳税人每月固定一处取得劳务报酬1万元,适用20%预扣率后预缴个税1600元,全年19200元;全年算账,全年劳务报酬12万元,减除6万元费用(不考虑其他扣除)后,适用10%的综合所得税率,全年应纳税款3480元。因此,可申请15720元退税。

6、预缴税款时,未享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等。

7、有符合条件的公益慈善捐赠支出,但预缴税款时未办理扣除的等等。

(二)少预缴了个人所得税,应当补税的纳税人。征求意见稿规定,只有综合所得年收入超过12万元且年度汇算补税金额在400元以上的纳税人,才需要办理年度汇算并补税。有一些常见情形,将导致年度汇算的结果需要或可能需要补税,提醒纳税人注意,比如:

1、在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了基本减除费用(5000元/月);

2、除工资薪金外,纳税人还有劳务报酬、稿酬、特许权使用费,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣预缴率等等。

简单几步完成汇算

在进行年度汇算之前,先做好这几项准备:将“个人所得税”App升级到最新版本,登录并完善个人信息,特别是实名认证、任职受雇信息,信息不全将无法进行汇算。

打开“个人所得税”App,进入“综合所得年度汇算”,然后选择填报方式。

由单位代扣个税的工薪族建议选“使用已申报数据填写”,这样不必再一一填写各项涉税信息;2019年换过工作、当年入职或自由职业者,则要选“自行填写”方式,逐项填报各项收入和扣除。

以“使用已申报数据填写”为例,界面列出纳税人的各项收入及费用、免税收入和税前扣除项目,逐项对照是否准确,如有遗漏,点击相应项目可以进行修改。

专项附加扣除非常重要。纳税人有子女教育、继续教育、赡养老人、房贷、租房、大病支出等6项支出的,可以在税前收入中扣除(房租和房贷二选一)。如果此前忘记申报,年度汇算还可以补报,这是最后的减税机会。

其中大病支出只能在年度汇算时申报,本人、配偶及子女在2019年发生的医疗费用支出,扣除基本医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,在80000元限额内据实扣除。

以上项目都确认后,点击下一步就能看到汇算结果:应补税额(包括0)、应退税额。

应补税额不超过400元的,显示“享受免申报”,点击确定即可;超过400元的,按提示填写补税方式。

看到“应退税额”的纳税人,恭喜你,填写接收账户,就能拿到一笔退税。

为何有人补税,有人退税?

产生补税或退税的情形有很多种,大致可以分为以下几类。

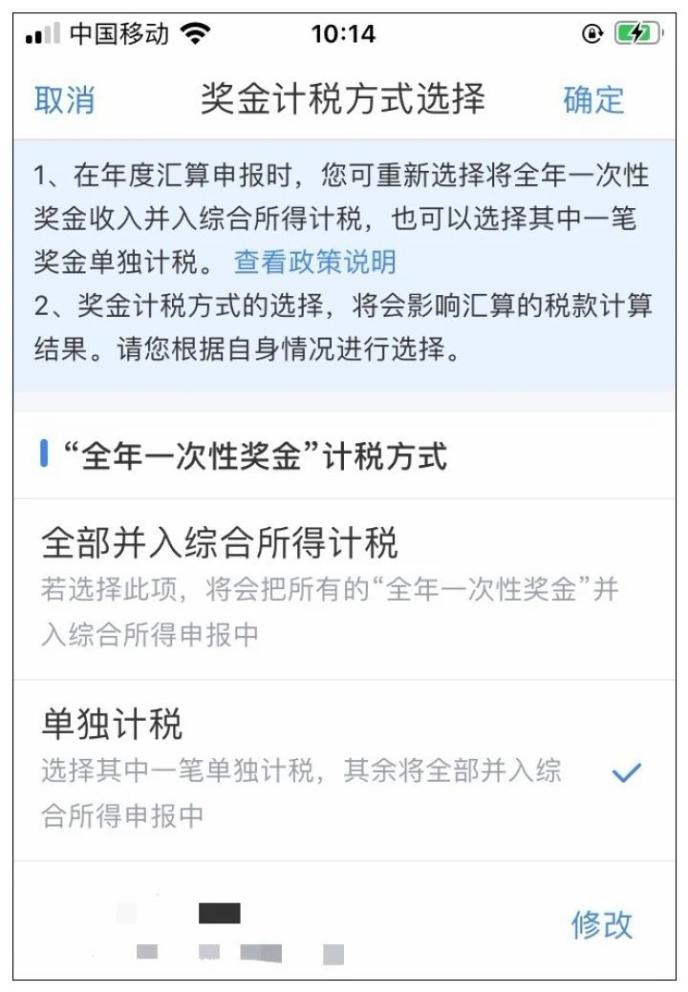

一种是年终奖单独或合并计税,导致汇算结果不一致。

以祝先生为例,2019年工资薪金总额240000元,年终奖36000元。如果年终奖单独计税,年终奖需缴税1080元,汇算结果应补税10元;如果将年终奖合并计税,则需补缴4555元。显然将年终奖单独计税更划算。

年终奖具体选哪种方式计税,纳税人不妨自己对比一下,在收入中的工资薪金界面可以更改选择。

第二种情况是各月收入极不均衡,比如上半年收入特别高,下半年收入特别低,有可能产生退税。

比如邵先生上半年月工资超过20000元,下半年换了单位,月工资降到五六千元,汇算结果可以退税近4000元。

第三种情况是补充申报专项附加扣除,也可能产生退税。

王小姐,2019年12月底才填写租房扣除,汇算结果可以退税1100多元。

第四种情况是有多项收入。

比如除了工资薪金,还从其他单位取得过劳务报酬、稿酬、特许权使用费等收入,这些收入不管有没有预缴个税,汇算时都可能产生退税或补税。

楼小姐去年8月拿到外单位一笔1080元的劳务报酬,这家单位帮她预缴了50元个税。汇算结果显示,由于年收入不到12万元,她可以退税50元。

她的同事刘小姐也拿到过外单位一笔稿酬,同样预缴了个税,由于她的年收入超过了12万元,加上这笔稿酬后,年收入的适用税率刚好升了一级,她就需要补税。

在“个人所得税”App首页的“收入纳税明细”可以查看有没有从外单位取得的收入,如有,在填报时增加即可。

第五种情况,也是最大的惊喜,是年收入不足6万元但已经预缴了税款的纳税人,由于未达到起征额,他们可以全额退税。

所有涉税信息一定要如实填写,税务部门会进行抽查,查实虚假申报的,纳税人将受到多部门联合惩戒。一下子搞不清楚的纳税人,也不用着急,2020年6月30日之前都可以汇算。