QQ登录

QQ登录 微博登录

微博登录 微信登录

微信登录

USCPA是美国注册会计师协会的专业会计师认证,可以豁免多个国家/地区的cpa证书,被称为“国际通行证”,被引入国内后吸引了很多人报考,很多小伙伴都想知道2024年美国cpa题型有哪些?考试难吗?小编这就带大家一起来看看。

一、2024年美国cpa题型有几种?

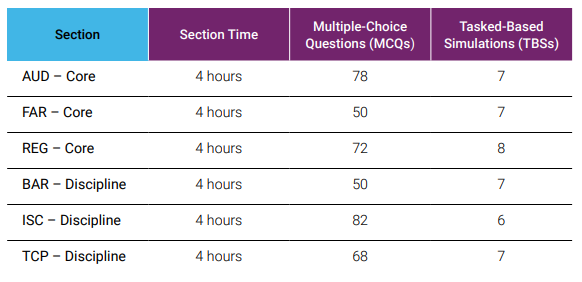

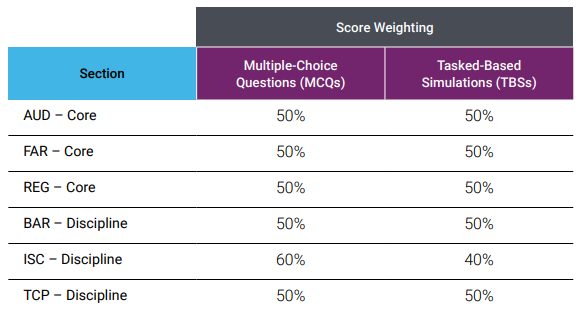

2024年美国CPA改革,改革后的考试科目将从现在的4科转变为“3*Core(核心)+3*Discipline(学科)”,AUD、FAR、REG三门作为核心,考试科目不变,每个学生必须参加。BEC由原来的科目转变为三大支柱内容——BAR、ISC、TCP,学生需在这个三个支柱中选择任一科目进行考试。考试题型也由原来的三种改为两种——MCQs(选择题),TBSs(短型模拟案例题),题量变化不大,AUD单选由72变成了78,大题减少了一题,FAR单选减少了16题,大题减少了一题,REG单选从76变成了72,减少4题,大题保持不变;具体占比如下所示:

2024年美国CPA改革,改革后的考试科目将从现在的4科转变为“3*Core(核心)+3*Discipline(学科)”,AUD、FAR、REG三门作为核心,考试科目不变,每个学生必须参加。BEC由原来的科目转变为三大支柱内容——BAR、ISC、TCP,学生需在这个三个支柱中选择任一科目进行考试。考试题型也由原来的三种改为两种——MCQs(选择题),TBSs(短型模拟案例题),题量变化不大,AUD单选由72变成了78,大题减少了一题,FAR单选减少了16题,大题减少了一题,REG单选从76变成了72,减少4题,大题保持不变;具体占比如下所示:

USCPA新版备考资料分享给大家,都是课程的内部资料,内含2024年最新考纲、干货知识点、uscpa思维导图、uscpa考试公式大全整理!几个G的干货,点击下方卡片↓↓↓,即可领取!

二、2024年美国cpa考试难吗?

uscpa考试难度因人而异,由于2024年美国CPA改革,实施核心+学科的新模式,对于广大考生来说,考纲变动复习计划也需要调整。对于中国学生的主要难点如下:

1.会计准则相差较大

美国会计是以公允市值为衡量基础的会计准则,而国内在这方面还不完善,对于中国的考生来说,以公允市值作为基础的会计核算领域是一个难点。

2.社会发展不同带来的系统性差别

如套期保值会计,养老金,投资会计,政府与非盈利性机构会计。

3.税收与法律体系不同带来的困难

美国税收体系与中国有巨大的差异,同时其法律体系比较严密,如不动产相关的法律、Tory类的法律等,国内没有类似的法律条文,因而学生比较难理解。

4.语言障碍

uscpa考试语言是英文,国内考生英语不好的话,备考有一定的难度,不过美国cpa不是专业的语言考试,加上考试题是以客观题为主,原则上学生能够看懂问题就应该不是问题。

uscpa考试难度因人而异,由于2024年美国CPA改革,实施核心+学科的新模式,对于广大考生来说,考纲变动复习计划也需要调整。对于中国学生的主要难点如下:

1.会计准则相差较大

美国会计是以公允市值为衡量基础的会计准则,而国内在这方面还不完善,对于中国的考生来说,以公允市值作为基础的会计核算领域是一个难点。

2.社会发展不同带来的系统性差别

如套期保值会计,养老金,投资会计,政府与非盈利性机构会计。

3.税收与法律体系不同带来的困难

美国税收体系与中国有巨大的差异,同时其法律体系比较严密,如不动产相关的法律、Tory类的法律等,国内没有类似的法律条文,因而学生比较难理解。

4.语言障碍

uscpa考试语言是英文,国内考生英语不好的话,备考有一定的难度,不过美国cpa不是专业的语言考试,加上考试题是以客观题为主,原则上学生能够看懂问题就应该不是问题。