Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

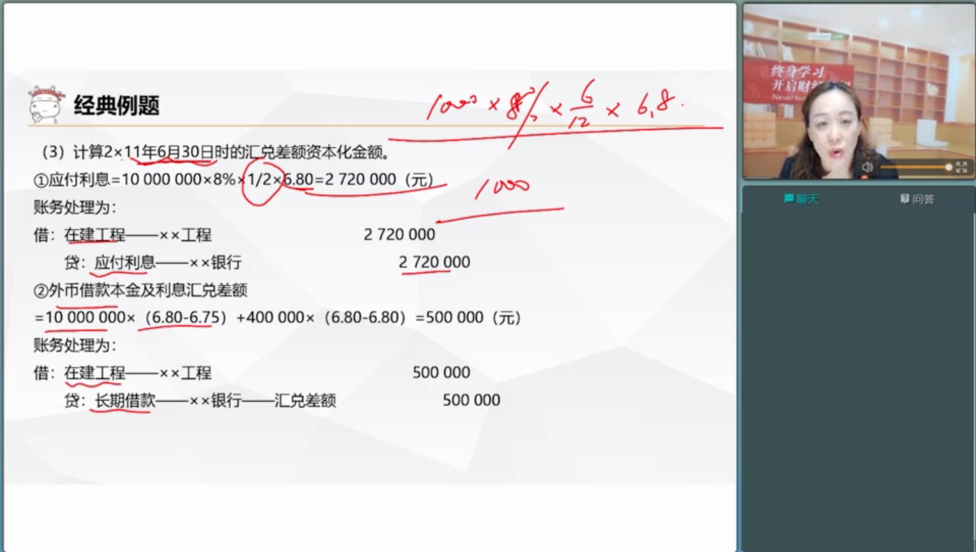

老师, 此处计算2某11年汇兑差额时外币借款的本金汇兑差额用6.8-6.75,说是因为上一个资产负债表日是6.75,为什么不用2某11年1月1日6.77的汇率,但之前计算2某10年的时候就用的即期汇率减去1月1号的汇率呀?

黄同学

黄同学勤奋的同学,你好。

对于货币性项目,需要按照期末的即期汇率折算为记账本位币,而不用考虑期初的即期汇率。

10年1月1日为专门借款借入日,所以应该用业务发生时的汇率6.7折算;而在期末时,则需要根据期末汇率6.75进行折算,汇兑差额资本化计入成本。

第二年期初即11年1月1日时,则不用再按照汇率6.77再计算出一个汇兑差额。

由于6月30日完工,所以就视为处在期末,用6月30日的汇率再计算出汇兑差额即可。

希望以上解答能帮助到你,继续加油~

知识补充

知识补充

不会很简单。

老师,这题为什么要-5/25%?还要加上(25-20),这两...

\n//glive.gaodun.com/upload/11...

\n//glive.gaodun.com/upload/12...

老师你好,麻烦给我一份最新的资产负债表...

\n//glive.gaodun.com/upload/93...

\n//glive.gaodun.com/upload/92...

\n//glive.gaodun.com/upload/11...

资料一:公司项目投资的必要收益率为15%,有关货币时间价值系...

参考2021年:参加注会综合阶段考试的考生共有28532人取得合格成绩,专业阶段考试六个科目的考生共有25.04万人取得合格成绩。cpa通过率怎么样?来和高顿CPA小编一起详细看看下文了解一下吧! 一、cpa通过率怎么样? cpa证书具有很高的含金量,但同时也代表着考试难度也不低。所以cpa考试通过率一直不太高,平均近三年通过率都没有超过30%,也就是说100个考生中,获得证书的不足30人。尤其是cpa专业阶段考试,6个科目平均通过率不足25%。综合阶段通过率则相对高些,平均通过率在80%左右。 【2021年】 专业阶段考试平均通过率为22.91%,综合阶段考试通过率为72.77%。 其中,专业阶段各科目合格率分别为:《会计》15.92%,《审计》21.28%,《财务管理》21.23%,《经济法》27.92%,《税法》24.62%,《公司战略与风险管理》28.82%。 【2019年】 专业阶段考试平均通过

全球的雇主和媒体都将cfa认证视为优秀的专业标准。所以,考生想要顺利通过考试,需要掌握正确的学习方法,cfa考试的复习也不例外。cfa考试虽然难,但是要想最大程度的提高成功率,还是要掌握复习方法,认真准备。那么,如何准备cfa考试呢?cfa考试怎么提高复习率?下面我们来看看吧。

ACCA是国际性统一考试,考试科目多,备考的周期长,而且是全英文考试,需要有一定的英语基础,很多人在刚了解ACCA考试,在报考之前都会有这样的疑问:ACCA考试难吗?各科通过率是怎样的?今天,高顿小编就来给大家解答一下,一起来看看吧! 一、ACCA考试难吗? acca考试是有一定难度的,一方面,acca的考试科目多,考生需要考完13门科目才能拿证,大部分考生需要几年的时间才能考完,需要有坚持备考的毅力,而且P阶段的考试难度比较大,需要花更多的时间和精力。另一方面,acca是全英文考试,对考生的英语水平有一定的要求,不过英语产生的难度并不是很大,acca考官对非英语系国家的考生比较宽松,只要知识点表达清楚,切到题目要害即可。 总体而言,acca的考试难度是以英国大学学位考试的难度为标准的,基础阶段(F阶段)的难度相当于

一次性通过FRM考试?FRM考试通过率高吗?FRM考试2022年的FRM考试已经结束,2023年的FRM考试即将来临,相信很多同学已经给自己定下了一个目标:一次性通过FRM考试!但在定下这个目标的时候,考生是否已经了解了FRM考试的考试内容?是否清楚正确率达到多少才算通过FRM考试? 一、FRM考试考察内容及形式 ▶FRM一级 考试内容: FRM一级考试是考察考生基本的金融工具理论知识、金融市场基础知识和它的详细定义,以及计量风险的方法,考试更侧重于概念的理解而非实用性的。 考试科目: 风险管理基础、定量分析、估值和风险模型,以及金融市场和产品。 考查形式: 100道多项选择题 ▶FRM二级 考试内容: FRM二级考试是考察考生有关金融风险管理应用的相关概念,更侧重于在一级的基础上测试考生应用金融工具的能力,二级考试更多的是有关案例分析并以

教师回复: 爱思考(⑉°з°)-♡的税法宝宝,你好 农产品可抵扣的税率9%和10%如何区分~如果买来的农产品进行深加工了~加工成13% 税率的东西了,那么抵扣率就是10%,如果买来的农产品是没有深加工,直接销售的低税率9%税率的东西,那么抵扣率就是9%哈~ 希望老师的解答能够帮助到你! 快考试了,要坚持住哦~一定会取得好成绩呐~~

教师回复: 爱学习的同学你好哦~猪肉适用的增值税税率是9%。但是,对于活禽,肉蛋以及蔬菜,存在税收优惠政策,全渠道免税。所以百货商店出售的猪肉应该是免税的。继续加油哈~

教师回复: 亲爱的同学,你好~债券的内在价值是未来现金流量折现的现值=利息*年金现值系数+本金*复利现值系数希望小贝老师以上的解答能帮助到你,继续加油哦~早日通过考试!

教师回复: 勤奋的学员: 你好! 完全正确! 明天的你会感激今天拼命努力的自己,加油哦~

教师回复: [quote]所以这里2%为折扣百分比,因此用2%/(1-2%)。[/quote]亲爱的同学,你好~这里是现金折扣成本的计算公式=折扣百分比/(1-折扣百分比)*360/(信用期-折扣期)希望老师以上的解答能帮助到你,继续加油哦~早日通过考试!