Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

老师,2020年真题卷的第95题和2017年真题98题都是关于净营业现金流量计算的,我看了一下解析,不太懂,麻烦老师能讲一下

義同学

義同学同学你好,

麻烦同学把题目拍照上传下,这边后台看不到题目。

同学你好,

每年净营业现金流量=每年营业收入-付现成本-所得税

付现成本=固定成本+总变动成本

所得税=(收入-成本)*所得税率=(每年收入-每年固定成本-每年变动成本-折旧)*所得税率

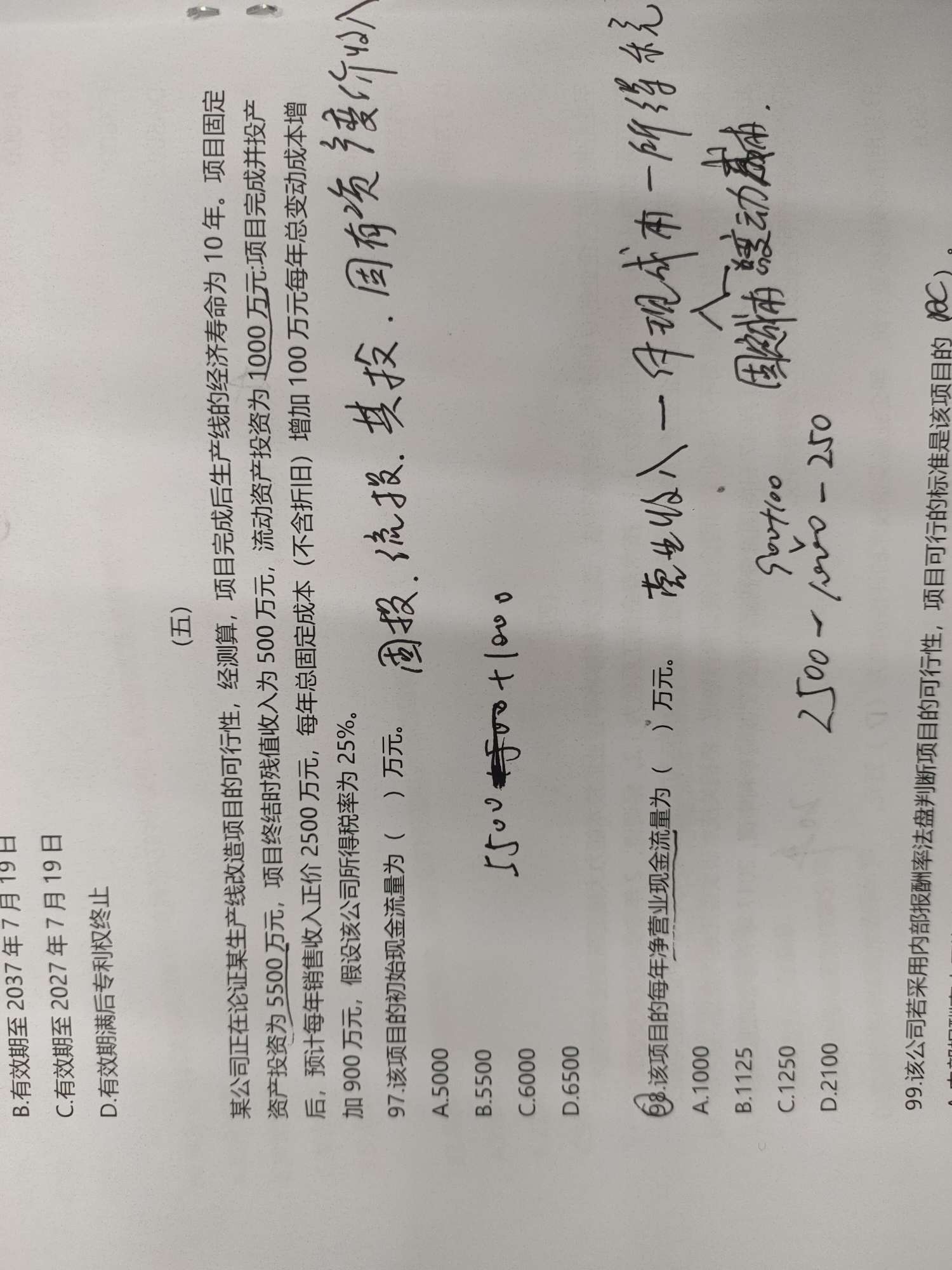

以左边的例题为了,计算步骤为:

每年净营业现金流量=每年营业收入-付现成本-所得税

付现成本=固定成本100万+总变动成本900万=1000万

所得税=(收入-成本)×所得税率=(每年收入-每年固定成本-每年变动成本-折旧)×所得税率=[2500-100-900-(5500-500)÷10]×25%=250万

每年净营业现金流量=2500-1000-250=1250万元

希望老师的以上解答能够帮助到你,接下来也要继续加油哦ヾ(◍ °∇°◍ )ノ゙

预祝同学考试顺利通过哦ヾ(◍ °∇°◍ )ノ゙

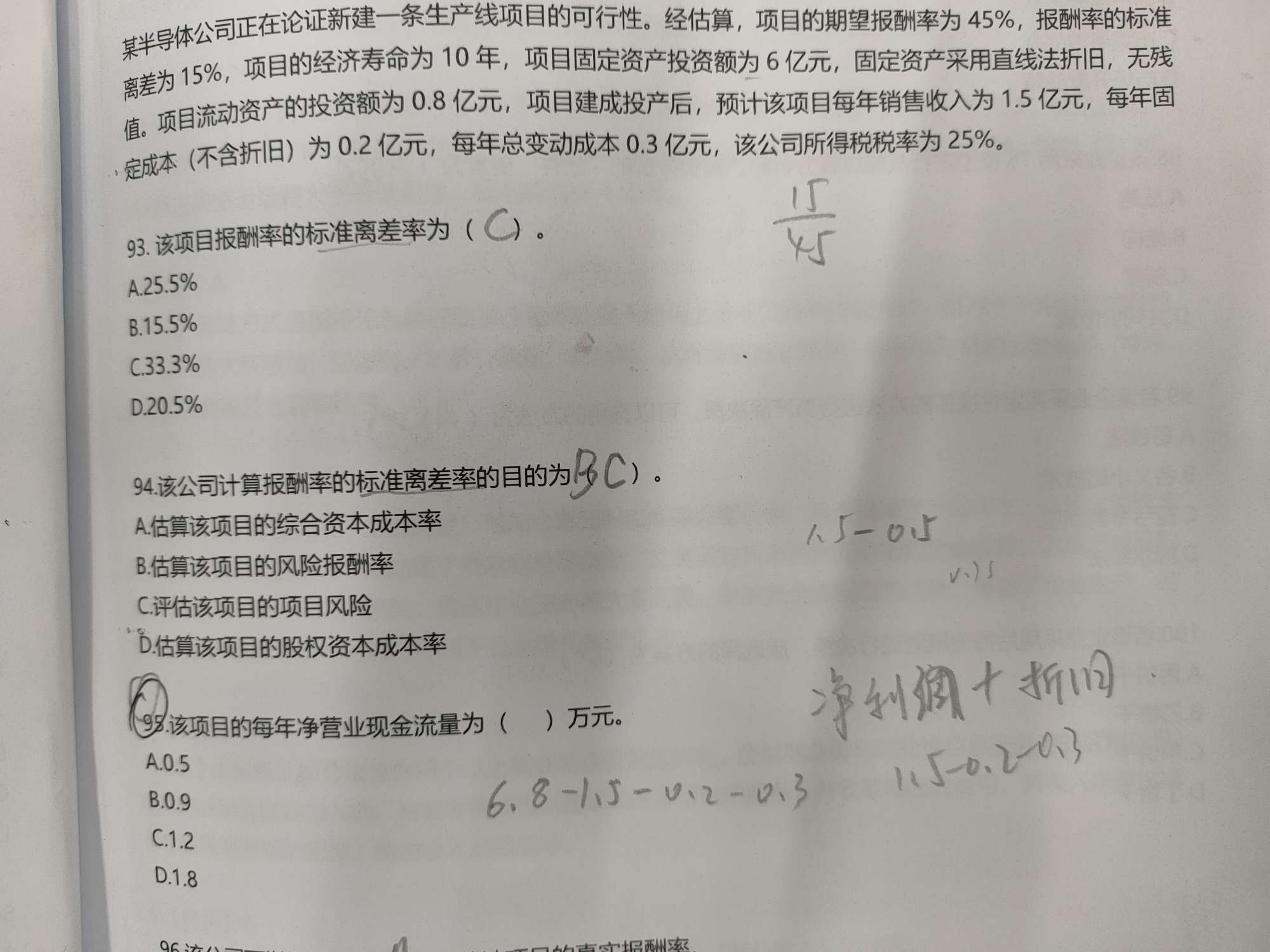

同学你好,

这个不可以这样简算,要严格按照公式的各指标进行计算。

付现成本=每年固定成本+每年变动成本=0.2+0.3=0.5

折旧=6÷10=0.6(亿元)

所得税=[1.5-(0.2+0.3)-0.6]*25%=0.4*25%=0.1

最后求:每年净营业现金流量(NCF)=每年营业收入-付现成本-所得税=1.5-0.5-0.1=0.9(亿元)。

没懂 怎么区分?...

还是不太明白这个知识点...

B投资为什么不对,投资非要用现金吗?...

经营活动产生现金流量净额那一连串加减怎么理解,特别是有括号的...

存量和流量的区别是啥...

答案解析是不是写错了?...

为什么减了460还要加460?...

请问这道题该如何解答?...

报表章节:取得投资收益收到的现金,列入经营活动所产生的现金流...

老师,95题,关于净营业现金流量可以讲解一下吗?...

会计主要的报表有三个种类,分别是: 1.资产负债表,主要对企业在特定发展时期之内的财务状况做出的反映。 2.利润表,对企业在某个发展阶段会计期间经营成果报表体现出来。 3.现金流量表,主要体现出企业在特定发展时期会计期间现金等价物以及现金的流入和流出相关情况。

什么是现金流量表?现金流量表的编制基础是?现金流量表的出现主要是为了反映资产负债表中各项目的对现金流量的影响,根据其用途分为经营、投资和筹资三类活动。今天小编带大家一起来了解现金流量表。

对于权责发生制贯彻着递延、应急和分配的原则,对于利润和现金流量是不同步的。现金流量表能够说明企业在一个时期内流入的现金,了解现金的来往。

教师回复: 亲爱的同学,你好:一、收入效应指由商品的价格变动所引起的实际收入水平变动,进而由实际收入水平变动所引起的商品需求量的变动。例如说一个人的工资(名义收入)保持不变,当商品价格下降以后,他就能买更多的商品,即实际收入增加,实际购买力增强了。二、替代效应是因某商品名义价格变化,而导致的消费者所购买的商品组合中,该商品与其他商品之间的替代。例如说,猪肉价格上涨了,牛肉价格价格不变,那么牛肉价格相对于猪肉价格就便宜了,在其他条件不变的情况下,消费者就可能增加牛肉的消费,这就是替代效应。祝你学习愉快~

教师回复: 勤奋的同学你好:简单来说,弧弹性是表示某商品需求曲线上两点之间的需求量的变动对于价格的变动的反应程度。弧弹性是强调弧上的变化,所以弧上的Q和P用的是变化前后的均值:弧弹性ε=(ΔQ/Q)/(ΔP/P) ΔQ就是需求量的变化量;ΔP就是价格的变化量。Q是需求量,P是价格~(也就是说—比如需求量的变化量是ΔQ,则ΔQ/Q就是需求量变动百分比,同样价格变化量是ΔP,则ΔP/P就是价格变动的百分比。)希望老师的以上解答能够帮助到你,接下来也要继续加油哦~ヾ(◍°∇°◍)ノ゙

教师回复: 以下是教材原文:预期理论可以解释为:①随着时间的推移,不同到期期限的债券利率有同向运动的趋势。 ②如果短期利率较低,收益率曲线倾向于向上倾斜;如果短期利率较高,收益率曲线倾向于向 下倾斜。预期理论的缺陷在于无法解释这样一个事实,即收益率曲线通常是向上倾斜的。因为根 据预期理论,典型的收益率曲线应当是平坦的,而非向上倾斜的。典型的向上倾斜的收益率曲 线意味着预期未来短期利率将上升。事实上,未来短期利率既可能上升,也可能下降。

教师回复: 爱思考的同学,你好~ed=-[ΔQ/(Q0+Q1)/2]/[ΔP/(P1+P2)/2]这个公式是需求价格弧弹性的中点公式。计算的是(QO,P0)到(Q1,P1)之间这段弧的需求价格弹性。每天保持学习,保持进步哦~~加油!!!

教师回复: 公式是一样的