Copyright © 2006-2025 高顿教育, All Rights Reserved. 网站地图

这题的教务资料能发一下吗?

硕同学

硕同学认真的同学,你好呀~

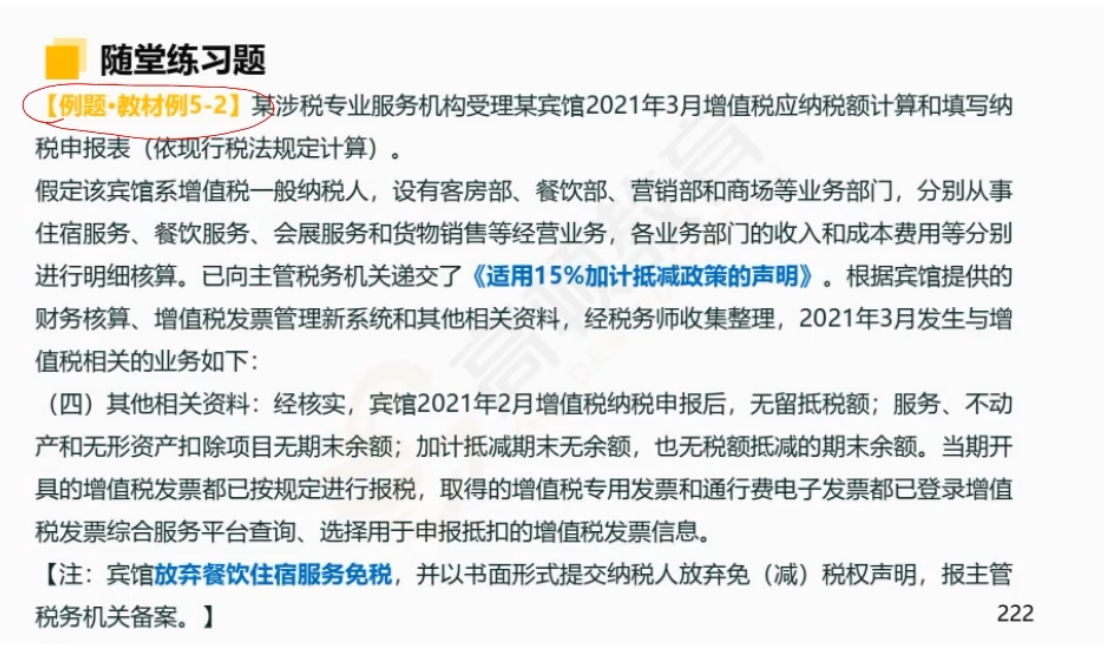

3.生活性服务业纳税人加计抵减15%的税收政策 (1)自2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可 抵扣进项税额加计15%,抵减应纳税额。(自2019年4月1日至2Ol9年9月30日,生活性 服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额)

(2)生活性服务业纳税人应按照当期可抵扣进项税额的15%计提当期加计抵减额。按 照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;已按照15%计提加 计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵 减额。

计箕公式如下: 当期计提加计抵减额=当期可抵扣进项税额X15%

当期可抵减 加计抵减额=上期末加计抵减额余额+当期计提加计抵减额 -当期调减加计抵减额

同学学得很认真,继续加油哟~早日通过考试

赡养爷爷奶奶不能扣除吗?...

老师。老项目是哪些情况...

老项目是什么意思。还有营改增的时间点是什么时候...

企业新购进设备加速折旧政策是怎样的?...

C选项为什么是对的,感觉不严谨吖。有些政策企业亏损可以延续到...

这里到底是啥意思,能不能用日常用语解释一下?是只要在海南起运...

政策变更有哪些?...

酒店不属于生活服务?...

题中时间是算2020的所得税,为什么用2021年的政策呢...

什么是税务师?税务师是一种专业从事税务服务、管理和咨询的职业人员,主要负责企业、个人的税收规划、纳税申报、税务审计等工作。他们需要深入了解税法和税收政策,并能够为客户提供合理的税务建议和解决方案。

个税起征点是多少?2018年的10月1日,开始实施5000元的个人所得税起征点;当薪资缴纳五险一金之后,纳税部分不超过5000元,不用缴纳个人所得税。下面阿茶老师和大家来详细讲一讲。

进口关税查询就是通过商务部网站查各国税率,通过商务部各国贸易税费查询,可以查询各国进入中国的商品税率,也可以查询原产中国的货物,在其他国家的进口税率。

教师回复: 同学你好,这里是这样的,一般纳税人提供委托加工、修理、修配劳务税率为13%,小规模纳税人提供委托加工、修理、修配劳务征收率3%。如果是单纯的加工,属于服务,就是6%,这里指的是提供加工修理修配劳务,用13%的税率

教师回复: 勤奋的同学你好呀~现行税种中,以国家法律形式发布实施的有:企业所得税、个人所得税、车船税、环境保护税、烟叶税、船舶吨税、车辆购置税、耕地占用税、资源税、契税、城市维护建设税。希望老师的解答可以帮助到你,加油!

教师回复: 同学,你好:计算带有消费税的组成计税价格时,因为消费税是价内税,属于组成计税价格中的一部分,计算消费税时,是以含有消费税的价格作为消费税的计税基础的,所以计算消费税的组成计税价格时要除以1-消费税税率。祝学习愉快,如有疑问欢迎再交流呀,加油!

教师回复: 勤奋的同学你好,老师给你总结了一下:会计中的孰高与孰低的比较(一)存货的期末计量资产负债表日,存货应当按照成本与可变现净值孰低计量。(二)资产减值准则规范企业在对资产进行减值测试并计算确定资产的可收回金额,与资产的账面价值进行比较,按照孰低原则进行计量。(三)无形资产使用寿命的确定源自合同性权利或其他法定权利取得的无形资产,其使用寿命不应超过合同性权利或其他法定权利的期限。但如果企业使用资产的预期的期限短于合同性权利或其他法定权利规定的期限的,则应当按照企业预期使用的期限确定其使用寿命。(四)亏损合同确认为预计负债的金额亏损合同产生的义务满足预计负债的确认条件的,应当确认为预计负债。预计负债的计量应当反映退出该合同的最低净成本,即履行该合同的损失与未能履行该合同而发生的补偿或处罚两者之中的较低者。(五)权益法下投资成本的调整权益法下取得投资的投资成本与投资时应享有被投资方权益公允价值的份额,按照“孰高原则”进行计量。(六)资产可收回金额资产可收回金额应当根据资产的公允价值减去处置费用后的净额和资产预计未来现金流量的现值,取其较高者作为资产的可收回金额。(孰高原则)

教师回复: 认真、努力的同学你好:1、“转回”与“发生”的意思刚好相反;发生应纳税暂时性差异就是应纳税所得额的减少额,发生可抵扣暂时性差异就是应纳税所得额的增加额;转回应纳税暂时性差异就是应纳税所得额的增加额,转回可抵扣暂时性差异就是应纳税所得额的减少额2、为什么要转回?因为有时候会计处理会导致暂时性差异消失,所以之前计暂时性差异就会多,需要进行转回3、举例:2013年甲公司实现利润总额210万元,包括国债利息收入10万元,违反环保法规罚款20万元;甲公司2013年年初应纳税暂时性差异余额为80万元,年末余额为100万元,求应交所得税费用【答案】应交所得税费用=【210-10+20-(100-80)】*25%=50万元 希望老师的讲解能够帮助到你~