Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

第9题不太懂。。。

°同学

°同学

爱思考的同学你好(*^▽^*):

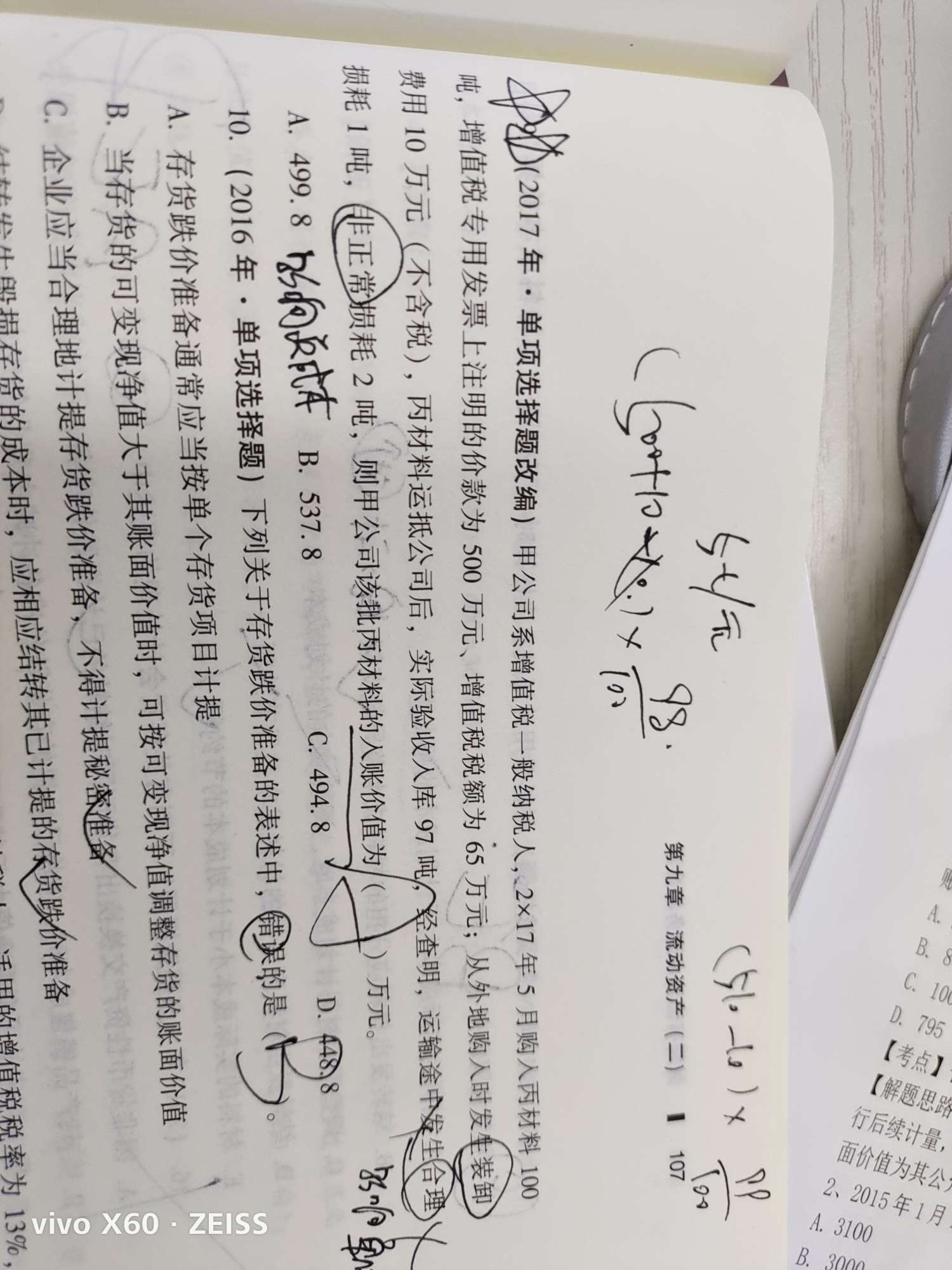

总共发生的成本是500+10=510,其中合理损耗1吨是计入成本的,不合理损耗部分是不计入成本的,所以需要把不合理部分对应的成本剔除,510是100吨的成本,每吨是5.1,入账吨数应该是100-2=98,所以入账成本为5.1*98=499.8

希望老师的解答可以帮助同学~

星光不问赶路人,时间不负有心人!

不合理损耗的部分,不仅要调减数量,对应部分的成本需要从总成本中剔除出来。

购买100吨的总金额是510,但是入账成本只能包括入库和合理损耗的部分,所以入账成本是不包括不合理损耗,只有499.8。

这一部分不是很理解,不是应该直接就减去成本12000就可以了...

D选项总成本是只能研究生本人扣吗?...

老师,不明白的意思,看不懂 (1)非营利和营利不都一样冲减总...

这题的幼儿园开发总成本为什么是加不是冽呢?...

这两道题,为什么一个手续费不算在长投里,一个算在长投的成本里...

预计不是还会发生50万成本吗,那总成本是250+50=300...

这道题不是很理解。发生的总成本是550万。是不是550万里面...

37题横线处请问什么意思?上月成本只有20万,为什么这月损失...

老师 第二题b项 答案的解释里面 “每次”也不对吧 不是每次...

高顿教育银行官网为大家带来:广州银行横琴支行2022年度社会招聘之-成本管理岗,关注高顿教育,为您提供更多考试相关信息。

2022年注会准考证打印时间为8月8至23日(每天8:00-20:00),报考的考生要在规定时间内登录注册会计师全国统一考试网上报名网站(http://cpaexam.cicpa.org.cn)下载和打印准考证。

注册会计师考试科目分为专业阶段考试科目和综合阶段考试科目。根据往年考生反馈,注会考试科目按难易程度依次为《会计》、《审计》、《财务成本管理》、《税法》、《公司战略与风险管理》、《经济法》。综合阶段科目分别为《职业能力综合测试(试卷一)》、《职业能力综合测试(试卷二)》,考试难度相对比专业阶段低。

2022年注册会计师考试时间为8月26日至28日,考试分为专业阶段考试和综合阶段考试。考试当天,考生记得在携带相关证件和准考证按时参加考试,考试开始30分钟后,没有到现场进行签到的考生,不允许进入考场参加考试。

教师回复: 同学你好,这里是这样的,一般纳税人提供委托加工、修理、修配劳务税率为13%,小规模纳税人提供委托加工、修理、修配劳务征收率3%。如果是单纯的加工,属于服务,就是6%,这里指的是提供加工修理修配劳务,用13%的税率

教师回复: 勤奋的同学你好呀~现行税种中,以国家法律形式发布实施的有:企业所得税、个人所得税、车船税、环境保护税、烟叶税、船舶吨税、车辆购置税、耕地占用税、资源税、契税、城市维护建设税。希望老师的解答可以帮助到你,加油!

教师回复: 同学 你好委托加工,只是让受托方加工,加工完成后,委托方还可以收回,货物的所有权没有转移。也没有脱离增值税链条,所以增值税不用视同销售,委托方不交增值税哦。而是等到委托方将货物收回后对外销售的时候自行申报纳税。所以也不涉及代扣代缴增值税哦。感谢您的支持,继续加油哦!

教师回复: 爱学习的同学你好哟~一般都是实现销售的时候交税。比方说生产销售环节,零售环节,批发环节。实木地板是在生产销售环节征税。生产厂家把实木地板生产出来,然后出售以后缴纳消费税,并不是一生产出来就直接缴税。金银首饰是在零售环节缴纳消费税,生产销售环节不缴纳。超豪华小汽车在生产销售和零售环节均要缴纳消费税。老师看好你哦,继续加油哈~

教师回复: 勤奋努力、爱学习税法的同学,你好~贵公司如果销售本公司种植的花卉免征增值税,销售外购的花卉适用增值税税率为9%~~如还有不清楚的地方,欢迎随时提问,Hedy老师会尽快解答,爱学习的你一定是最棒的,加油~