Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

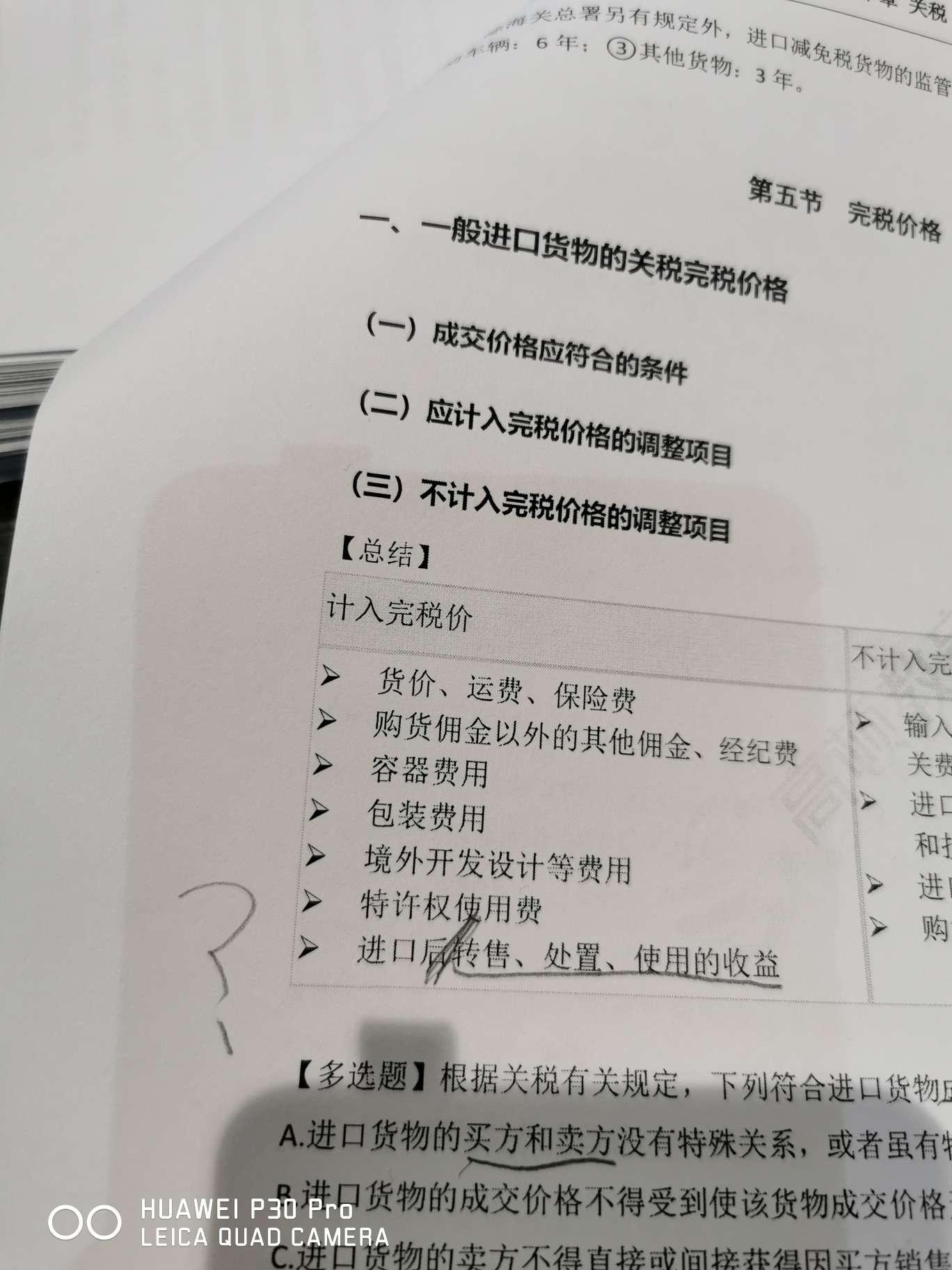

税一118。这个问号这里。进口后和关税也没关系啊,为啥要加上他啊?

周同学

周同学勤奋的同学,你好:

卖方直接或间接从买方对该货物进口后转售、处置或使用所得中获得的收益,应计入完税价格;附加收益属于当时进口货物时约定的收益,所以需要调整计入完税价格~

祝学习愉快(^▽^)

看不懂完税价格是怎么计算的450+94-1.88是怎么来的?...

老师,进口关税的完税价格是等于到岸价格吗?离岸价格是什么...

老师 e选项是什么意思呢...

购货佣金什么情况下不计入关税完税价格...

老师,完税价格不是应该是成交价格+境外运费+境外保险费,为什...

老师好,租赁---分期交税,按什么确定完税价格...

老师这个不是卖方佣金么 不是应该计入关税完税价的么?...

今天直播课有个知识点,修理费要加运费和什么,加工的就不加,这...

对于运往境外修理的货物,完税价格课上讲不包括报关前的运输费和...

老师好,请问一:购货佣金是什么,为什么不计入完税价格....

税务师考试会延期几次考试?会不会取消?目前2022税务师考试已经延期了一次,那么后续还会不会延期呢,来跟着高顿小编一起看看吧!

广西税务师考试地点在哪里?考试需要注意什么?打算参加12月24日至25日广西税务师考试的同学都很关注此次的考试地点,今天高顿小编和大家来分享一下广西税务师的考点分布情况。

河南税务师考试延期最新消息【附延期时间丨地点】。目前,2022年河南省税务师考试都通知延期了,那么具体的延期时间等信息都出来了吗?来跟着高顿小编一起看看吧!

河南税务师考点都哪里?考场有哪些规则?2022年河南地区的税务师考试确定延期至2022年12月24日至26日,今天高顿小编和大家提前分享一下考点的分布,大家一起来看看吧!

2023税务师报考费用多少?什么时候交?今天高顿小编和大家分享一下2023年的税务师考试相关信息,希望对想要报考2023年税务师考试的同学有所帮助!

教师回复: 同学你好,这里是这样的,一般纳税人提供委托加工、修理、修配劳务税率为13%,小规模纳税人提供委托加工、修理、修配劳务征收率3%。如果是单纯的加工,属于服务,就是6%,这里指的是提供加工修理修配劳务,用13%的税率

教师回复: 勤奋的同学你好呀~现行税种中,以国家法律形式发布实施的有:企业所得税、个人所得税、车船税、环境保护税、烟叶税、船舶吨税、车辆购置税、耕地占用税、资源税、契税、城市维护建设税。希望老师的解答可以帮助到你,加油!

教师回复: 同学 你好委托加工,只是让受托方加工,加工完成后,委托方还可以收回,货物的所有权没有转移。也没有脱离增值税链条,所以增值税不用视同销售,委托方不交增值税哦。而是等到委托方将货物收回后对外销售的时候自行申报纳税。所以也不涉及代扣代缴增值税哦。感谢您的支持,继续加油哦!

教师回复: 爱学习的同学你好哟~一般都是实现销售的时候交税。比方说生产销售环节,零售环节,批发环节。实木地板是在生产销售环节征税。生产厂家把实木地板生产出来,然后出售以后缴纳消费税,并不是一生产出来就直接缴税。金银首饰是在零售环节缴纳消费税,生产销售环节不缴纳。超豪华小汽车在生产销售和零售环节均要缴纳消费税。老师看好你哦,继续加油哈~

教师回复: 勤奋努力、爱学习税法的同学,你好~贵公司如果销售本公司种植的花卉免征增值税,销售外购的花卉适用增值税税率为9%~~如还有不清楚的地方,欢迎随时提问,Hedy老师会尽快解答,爱学习的你一定是最棒的,加油~