Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

第七题我写的不对吗?算下来时b,但答案为啥是a?

冬同学

冬同学同学你好,这个答案是没问题的,是选择A选项。

想问一下CAPM中的CML和SML都可以用于计算期望收益,那...

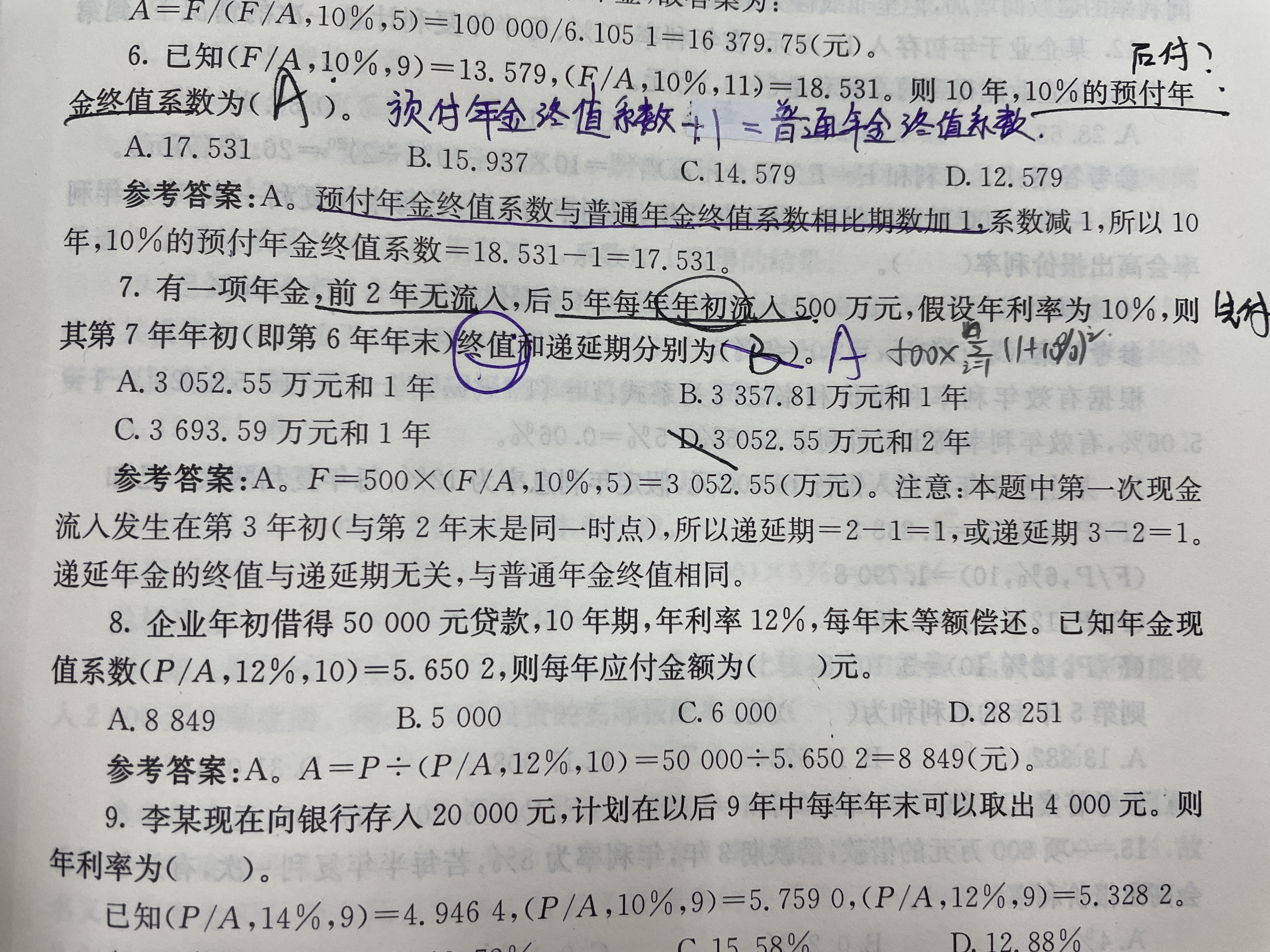

7题 由贴现率是16%和18%时的净现值一正一负可以得出IR...

留存收益和普通股的成本为什么是一样的...

老师,想请问一下,NPVGO指的是什么?怎么计算呢?...

老师您好,公司理财中三种损害债权人的利己策略,第二点投资不足...

老师请解释一下B...

送股 把留存收益转到股本账户。这是在干嘛呢?...

请问这题怎么做,留存收益和普通股什么区别...

某公司2010年1月1日投资建设一条生产线,建设期3年,经营期8年,建成后每年净现金流量均为500万元。该生产线净现金流量的年金形式是() A.普通年金 B.即付年金 C.递延年金 D.永续年金 【答案】C 【解析】本题考核递延年金。建设期的三年里不产生现金流量,以后每年等额产生500万元的现金流量,该现金流量形式属于递延年金。

【单项选择题】某人分期付款购买住宅,从第2年开始每年年末支付50000元,共需支付10年,假设银行借款利率为5%,则该项分期付款如果现在一次性支付,需要支付( )元。(PVA5%,10=7.7217;PV5%,1=0.9524) A.386085.00 B.367707.35 C.350179.10 D.465333.50 [正确答案]B [答案解析]本题是考查递延年金现值的计算,现在需要的支付额=50000PVA5%,10PV5%,1=367707.35(元)。 各位考生, 为了方便您能更加系统地掌握税务师考试大纲的重点知识,帮助大家充分备考,体验实战,高顿网校开通了 高顿题库 (精题真题、全真模考系统、名师答疑) 点击进入免费在线测试 会员可以通过多种题型加强练习,并附有详细答案解析。 高顿网校 题库客户端,装在您口袋的贴心服务,对学习进行全程跟踪、专家权威解析与指导,帮助考生全面提升备考效果。 题库Iphone客户端 题库Android客户端 税务师免

A公司拟购建一条新生产线,项目总投资800万元,建设期为2年,可以使用6年。若公司要求的年报酬率为10%,则该项目每年应产生的最低报酬为()万元。(计算结果保留整数) A.86 B.184 C.150 D.222 【答案】D 【解析】本题考核的是递延年金现值公式的灵活运用。A=800/[(P/A,10%,8)-(P/A,10%,2)]=800/(5.3349-1.7355)=222(万元);或A=800/[(P/A,10%,6)(P/F,10%,2)]=800/(4.35530.8264)=222(万元)。 高顿网校温馨提醒: 为了方便各位学员能更加系统地掌握考试大纲的重点知识,帮助大家充分备考会计中级职称考试,体验实战,高顿网校开通了 中级会计职称题库 (精题真题、全真模考系统、名师答疑) 点击进入免费在线测试 会员可以通过多种题型加强练习,并附有详细的答案解析。想要高效备考、轻松迎考吗?高顿网校精心准备了多款有关中级会计职称的 网络课程 供考生选择 点击了

下列关于递延年金的说法中,错误的是()。 A、递延年金是指隔若干期以后才开始发生的系列等额收付款项 B、递延期越长,递延年金终值越大 C、递延年金现值的大小与递延期有关,递延期越长,现值越小 D、递延年金终值与递延期无关 【正确答案】B 【答案解析】递延年金终值的计算与普通年金终值的计算是相同的,递延年金终值的大小与递延期无关,所以选项B的说法是错误的。 高顿网校温馨提醒: 为了方便各位学员能更加系统地掌握考试大纲的重点知识,帮助大家充分备考会计中级职称考试,体验实战,高顿网校开通了 中级会计职称题库 (精题真题、全真模考系统、名师答疑) 点击进入免费在线测试 会员可以通过多种题型加强练习,并附有详细的答案解析。想要高效备考、轻松迎考吗?高顿网校精心准备了多款有关中级会计职称的 网络课程

A公司拟购建一条新生产线,项目总投资800万元,建设期为2年,可以使用6年。若公司要求的年报酬率为10%,则该项目每年应产生的最低报酬为()万元。(计算结果保留整数) A.86 B.184 C.150 D.222 【答案】D 【解析】本题考核的是递延年金现值公式的灵活运用。A=800/[(P/A,10%,8)-(P/A,10%,2)]=800/(5.3349-1.7355)=222(万元);或A=800/[(P/A,10%,6)(P/F,10%,2)]=800/(4.35530.8264)=222(万元)。 高顿网校温馨提醒: 为了方便各位学员能更加系统地掌握考试大纲的重点知识,帮助大家充分备考会计中级职称考试,体验实战,高顿网校开通了 中级会计职称题库 (精题真题、全真模考系统、名师答疑) 点击进入免费在线测试 会员可以通过多种题型加强练习,并附有详细的答案解析。想要高效备考、轻松迎考吗?高顿网校精心准备了多款有关中级会计职称的 网络课

教师回复: 可以按照这个来理解因为AB=0,所以矩阵B的列向量都是线性方程组AX=0的解;则矩阵B的列向量组的秩,不大于方程组AX=0的基础解系的个数,也就是说矩阵B的列向量组可以由AX=0 的基础解系线性表示,所以R(B) <= n-R(A),故R(A)+R(B)小于等于n。

教师回复: 是这么理解的:正项级数收敛就意味着它们加起来是等于一个常数的,而偶(奇)数项只是正项级数的一部分,那么它们加起来肯定也是一个常数,所以是收敛的。严格的证明需要按照正项级数收敛的定义,用单调有界定理来证明。

教师回复: 这里应该套用的是ln1+x的公式,因为x趋于0的,然后可以把-x带入

教师回复: 这是个感叹句,使用了倒装,顺过来说是 a day makes a difference. 某一天产生了重要的作用/ 某一天发生了一个变化。 用感叹语气,则是 某一天产生了多么大变化啊!(某一天和平时非常不一样);翻译则调整表达为: 多么与众不同的一天啊! 多么特别的一天啊!

教师回复: x趋于0,cosx的极限是1,所以ln(cosx)=ln(1-1+cosx),等价无穷小为-1+cosx,也就是等价无穷小为-1/2 x^2