Copyright © 2006-2023 高顿教育, All Rights Reserved. 网站地图

利润分配这里,有限合伙人不能将全部利润分给部分合伙人,那如果将全部亏损分给部分合伙人是可以的咯?

Z同学

Z同学认真的同学你好~

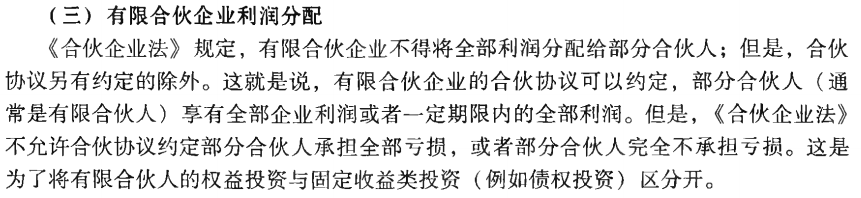

《合伙企业法》 规定 ,有限合伙企业不得将全部利润分配给部分合伙人;但是 ,合伙协议另有约定的除外。

《合伙企业法》不允许合伙协议约定部分合伙人承担全部亏损,或者部分合伙人完全不承担亏损。

所以,全部亏损分给部分合伙人是不可以的。

希望老师的解答能帮助同学,继续加油~

知识补充

知识补充

利润分配这里,有限合伙人不能将全部利润分给部分合伙人,那如果将全部亏损分给部分合伙人是可以的咯?

轻一第12章单选题第28题我觉得答案应该是1020。会计分录...

老师a为什么错,,c为什么对?...

老师,请问本题2015年应计提的坏账准备应为-7,但对净利润...

老师,我的疑问在最后一页上,请指正,谢谢。...

请问老师,画线部分,为什么要剪掉净利润呢?...

老师你好,关于捐赠的问题。A企业将成本200万,市价400万...

合伙企业合伙人: 应具备完全民事行为能力(因为合伙人要承担连...

选项A不是很理解,麻烦老师讲解一下...

老师,考点02,除法律规定外,企业清算前,合伙人不得请求分割...

企业期末未分配利润=期初未分配利润+本期实现的净利润-本期提取的盈余公积-本期给投资者分配的利润-(盈余公积弥补亏损+其他)。未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。

优点:反映了当期经营活动中投入与产出对比的结果,在一定程度上体现了企业经济效益的高低。利润的多少不仅体现了企业对国家的贡献,而且与企业的利息息息相关。缺点:没有考虑利润实现时间和资金时间价值。没有考虑风险因素。可能导致企业短期财务决策倾向,影响企业长远发展。没有反映创造的利润与投入资本之间的关系。

教师回复: 同学你好,这里是这样的,一般纳税人提供委托加工、修理、修配劳务税率为13%,小规模纳税人提供委托加工、修理、修配劳务征收率3%。如果是单纯的加工,属于服务,就是6%,这里指的是提供加工修理修配劳务,用13%的税率

教师回复: 勤奋的同学你好呀~现行税种中,以国家法律形式发布实施的有:企业所得税、个人所得税、车船税、环境保护税、烟叶税、船舶吨税、车辆购置税、耕地占用税、资源税、契税、城市维护建设税。希望老师的解答可以帮助到你,加油!

教师回复: 同学,你好:计算带有消费税的组成计税价格时,因为消费税是价内税,属于组成计税价格中的一部分,计算消费税时,是以含有消费税的价格作为消费税的计税基础的,所以计算消费税的组成计税价格时要除以1-消费税税率。祝学习愉快,如有疑问欢迎再交流呀,加油!

教师回复: 勤奋的同学你好,老师给你总结了一下:会计中的孰高与孰低的比较(一)存货的期末计量资产负债表日,存货应当按照成本与可变现净值孰低计量。(二)资产减值准则规范企业在对资产进行减值测试并计算确定资产的可收回金额,与资产的账面价值进行比较,按照孰低原则进行计量。(三)无形资产使用寿命的确定源自合同性权利或其他法定权利取得的无形资产,其使用寿命不应超过合同性权利或其他法定权利的期限。但如果企业使用资产的预期的期限短于合同性权利或其他法定权利规定的期限的,则应当按照企业预期使用的期限确定其使用寿命。(四)亏损合同确认为预计负债的金额亏损合同产生的义务满足预计负债的确认条件的,应当确认为预计负债。预计负债的计量应当反映退出该合同的最低净成本,即履行该合同的损失与未能履行该合同而发生的补偿或处罚两者之中的较低者。(五)权益法下投资成本的调整权益法下取得投资的投资成本与投资时应享有被投资方权益公允价值的份额,按照“孰高原则”进行计量。(六)资产可收回金额资产可收回金额应当根据资产的公允价值减去处置费用后的净额和资产预计未来现金流量的现值,取其较高者作为资产的可收回金额。(孰高原则)

教师回复: 同学 你好委托加工,只是让受托方加工,加工完成后,委托方还可以收回,货物的所有权没有转移。也没有脱离增值税链条,所以增值税不用视同销售,委托方不交增值税哦。而是等到委托方将货物收回后对外销售的时候自行申报纳税。所以也不涉及代扣代缴增值税哦。感谢您的支持,继续加油哦!