Copyright © 2006-2025 高顿教育, All Rights Reserved. 网站地图

老师,最后一问,递延所得税负债不是31.875吗?答案上写的是4.375,还是有其他综合收益27.5没看懂,其他综合收益不是应该用100*25%吗?

歆同学

歆同学下次请你把需求语言描述清楚。你说的最后疑问是所得税费用 你问递延所得税负债是78

1 确认预计负债 5 计税基础0 确认递延所得税资产1.25

2 确认预计负债200 计税基础0 确认递延所得税资产50

3 资产账面价值+100 计税基础不变 确认递延所得税负债 25

4 投资性房地产 账面价值320 计税基础 292.5 确认递延所得税负债 27.5*0.25=6.875

合计确认递延所得税负债 31.875

1 确认预计负债 5 计税基础0 确认递延所得税资产1.25

2 确认预计负债200 计税基础0 确认递延所得税资产50

3 资产账面价值+100 计税基础不变 确认递延所得税负债 25

4 投资性房地产 账面价值320 计税基础 292.5 确认递延所得税负债 27.5*0.25=6.875

1事项 预计负债不允许扣除 调增应纳税所得额5 2事项预计负债不允许扣除 调增应纳税所得额200 3 不影响会计利润 不调整应纳税所得额 4 投资性房地产本年公允价值增加10 不属于税法认可的收入 因此调减应纳税所得额 确认初期账面价值300 公允价值310 差额计入其他综合收益 所以算上3部分 其他综合收益合计27.5

其他综合收益确认递延所得税负债2.5 计入其他综合收益 剩余部分17.5/4=4.375 计入所得税费用

5 收到退回的增值税 使用免税 因此调减应纳税所得额

所以应纳税所得额=1000+5+200-10-20-7.5=1167.5 应交所得额=1167.5*0.25=291.875

计入所得税费用的递延所得税资产 51.25 递延所得税负债 4.375

所以所得税费用=291.875-51.25+4.375=245

是的,这里老师忽略了,这里转为投资性房地产的固定资产税前还是可以计提折旧的,本年计提300/20/2=7.5 所以1175-7.5=1167.5

老师,将购买的货物用于集体福利和个人消费,这个个人消费也是公...

老师,这个题目A选项,其他债权投资的减值损失不是要计入净资产...

不是说超过6个月不满一年视同一年吗?为什么不加计5%呢...

健身提供健身场所又销售减肥药品,其中提供健身场所可以视同销售...

会计处理减资也是重大事项啊?...

我想为C 选项为啥不算视同销售...

自产自用应税消费品时,借:应付职工薪酬-职工福利、税金及附加...

购进货物分给单位个人为什么不视同销售?那么进项税怎么处理?...

投资性房地产公允 转 非投 ,差额都计入损益;非投转投资性房...

会计名词解释:会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。会计可比性原则指的是会计核算需要严格遵循会计处理办法开展,会计指标需要保持口径一致,彼此之间可以对比,这就是会计核算基本原则里面的可比性原则。会计的任务主要有以下四点: 1、为国家宏观调控、制定经济政策提供信息; 2、加强经济核算,为企业经营管理提供数据; 3、保证企业投入资产的安全和完善; 4、为投资者提供财务报告,以便于投资者进行正确的投资决策。

其他综合收益属于所有者权益类会计科目。其他综合收益简称OCI,是指企业根据其他会计准则规定未在当期损益中确认的各项利得和损失。企业在计算利润表中的其他综合收益时,应当扣除所得税影响;在计算合并利润表中的其他综合收益时,除了扣除所得税影响以外,还需要分别计算归属于母公司所有者的其他综合收益和归属于少数股东的其他综合收益。其他综合收益是一个由新会计准则中,新设定的科目,主要是用来替代以前“资本公积-其他资本公积”的部分用途。

其他综合收益变动的处理难点有哪些? 其他综合收益变动的处理是什么知识点,相信很多人对此都还是比较陌生的,今天我们就一起来看看中级会计职称中这个知识点的来龙去脉吧。 一、其他综合收益变动的处理有哪些呢? 基本账务处理 被投资单位其他综合收益发生变动的,投资方应当按照归属于本企业的部分,相应调整长期股权投资的账面价值,同时增加或减少其他综合收益。 借:长期股权投资其他综合收益 贷:其他综合收益 或反向。 相关规定 投资方全部处置权益法核算的长期股权投资时,原权益法核算的相关其他综合收益应当在终止采用权益法核算时采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理; 投资方部分处置权益法核算的长期股权投资,剩余股权仍采用权益法核算的,原权益法核算的相关其他综合收益应当采用

教师回复: 同学你好,这里是这样的,一般纳税人提供委托加工、修理、修配劳务税率为13%,小规模纳税人提供委托加工、修理、修配劳务征收率3%。如果是单纯的加工,属于服务,就是6%,这里指的是提供加工修理修配劳务,用13%的税率

教师回复: 勤奋的同学你好呀~现行税种中,以国家法律形式发布实施的有:企业所得税、个人所得税、车船税、环境保护税、烟叶税、船舶吨税、车辆购置税、耕地占用税、资源税、契税、城市维护建设税。希望老师的解答可以帮助到你,加油!

教师回复: 同学,你好:计算带有消费税的组成计税价格时,因为消费税是价内税,属于组成计税价格中的一部分,计算消费税时,是以含有消费税的价格作为消费税的计税基础的,所以计算消费税的组成计税价格时要除以1-消费税税率。祝学习愉快,如有疑问欢迎再交流呀,加油!

教师回复: 勤奋的同学你好,老师给你总结了一下:会计中的孰高与孰低的比较(一)存货的期末计量资产负债表日,存货应当按照成本与可变现净值孰低计量。(二)资产减值准则规范企业在对资产进行减值测试并计算确定资产的可收回金额,与资产的账面价值进行比较,按照孰低原则进行计量。(三)无形资产使用寿命的确定源自合同性权利或其他法定权利取得的无形资产,其使用寿命不应超过合同性权利或其他法定权利的期限。但如果企业使用资产的预期的期限短于合同性权利或其他法定权利规定的期限的,则应当按照企业预期使用的期限确定其使用寿命。(四)亏损合同确认为预计负债的金额亏损合同产生的义务满足预计负债的确认条件的,应当确认为预计负债。预计负债的计量应当反映退出该合同的最低净成本,即履行该合同的损失与未能履行该合同而发生的补偿或处罚两者之中的较低者。(五)权益法下投资成本的调整权益法下取得投资的投资成本与投资时应享有被投资方权益公允价值的份额,按照“孰高原则”进行计量。(六)资产可收回金额资产可收回金额应当根据资产的公允价值减去处置费用后的净额和资产预计未来现金流量的现值,取其较高者作为资产的可收回金额。(孰高原则)

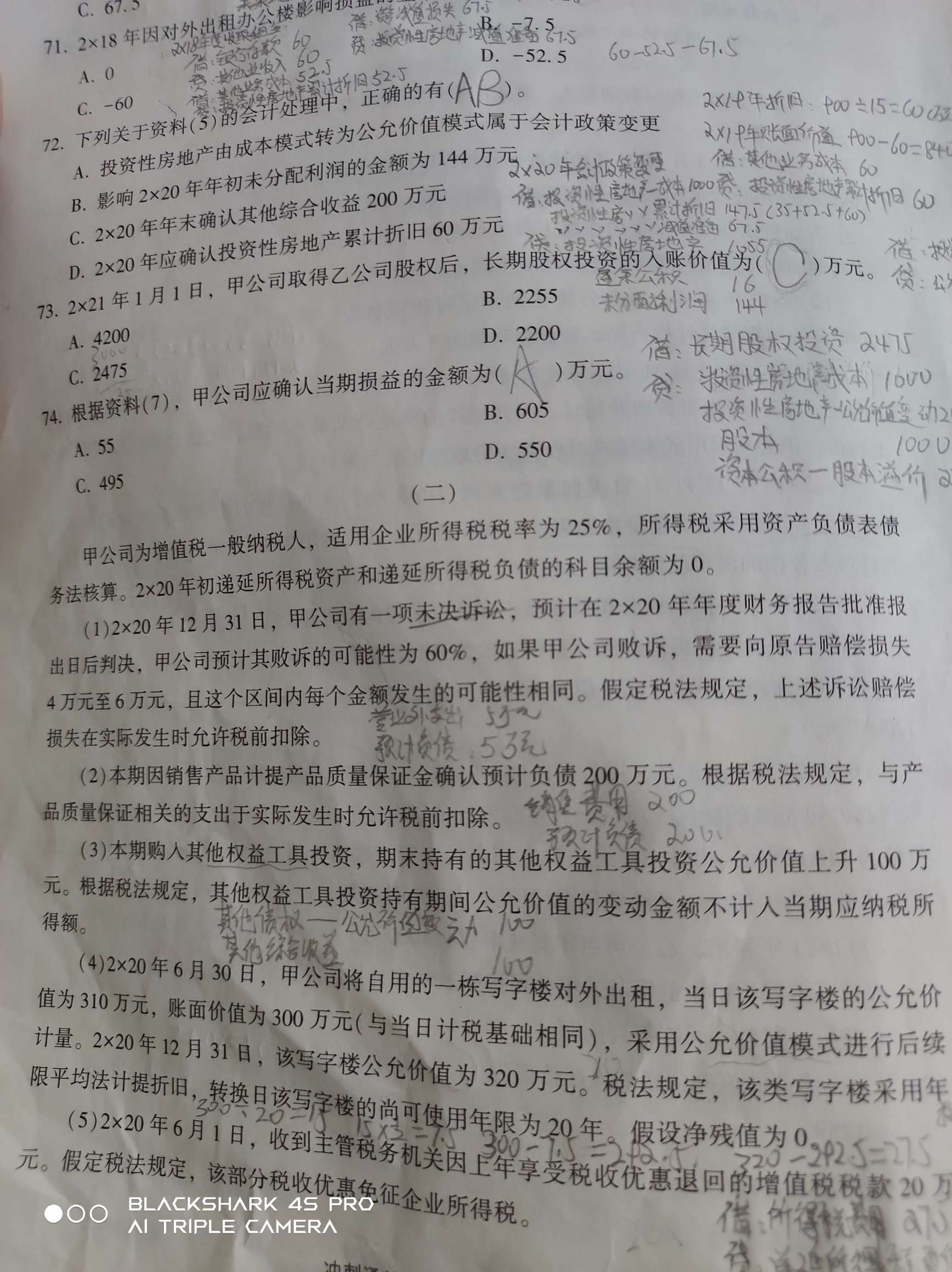

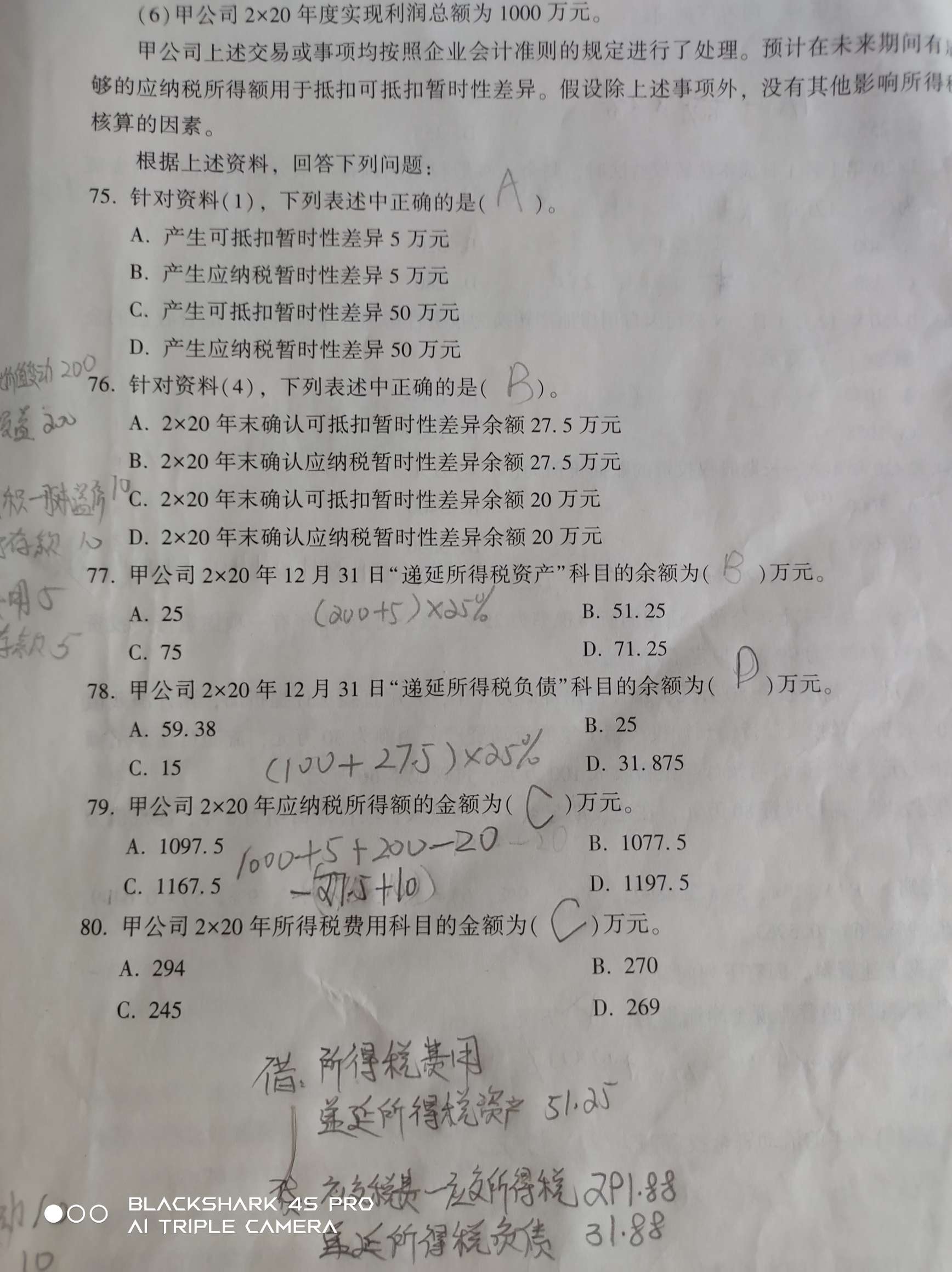

教师回复: 认真、努力的同学你好:1、“转回”与“发生”的意思刚好相反;发生应纳税暂时性差异就是应纳税所得额的减少额,发生可抵扣暂时性差异就是应纳税所得额的增加额;转回应纳税暂时性差异就是应纳税所得额的增加额,转回可抵扣暂时性差异就是应纳税所得额的减少额2、为什么要转回?因为有时候会计处理会导致暂时性差异消失,所以之前计暂时性差异就会多,需要进行转回3、举例:2013年甲公司实现利润总额210万元,包括国债利息收入10万元,违反环保法规罚款20万元;甲公司2013年年初应纳税暂时性差异余额为80万元,年末余额为100万元,求应交所得税费用【答案】应交所得税费用=【210-10+20-(100-80)】*25%=50万元 希望老师的讲解能够帮助到你~