Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

老师,这道题资本结构调整为什么不考虑税盾减少啊?

k同学

k同学同学你好,

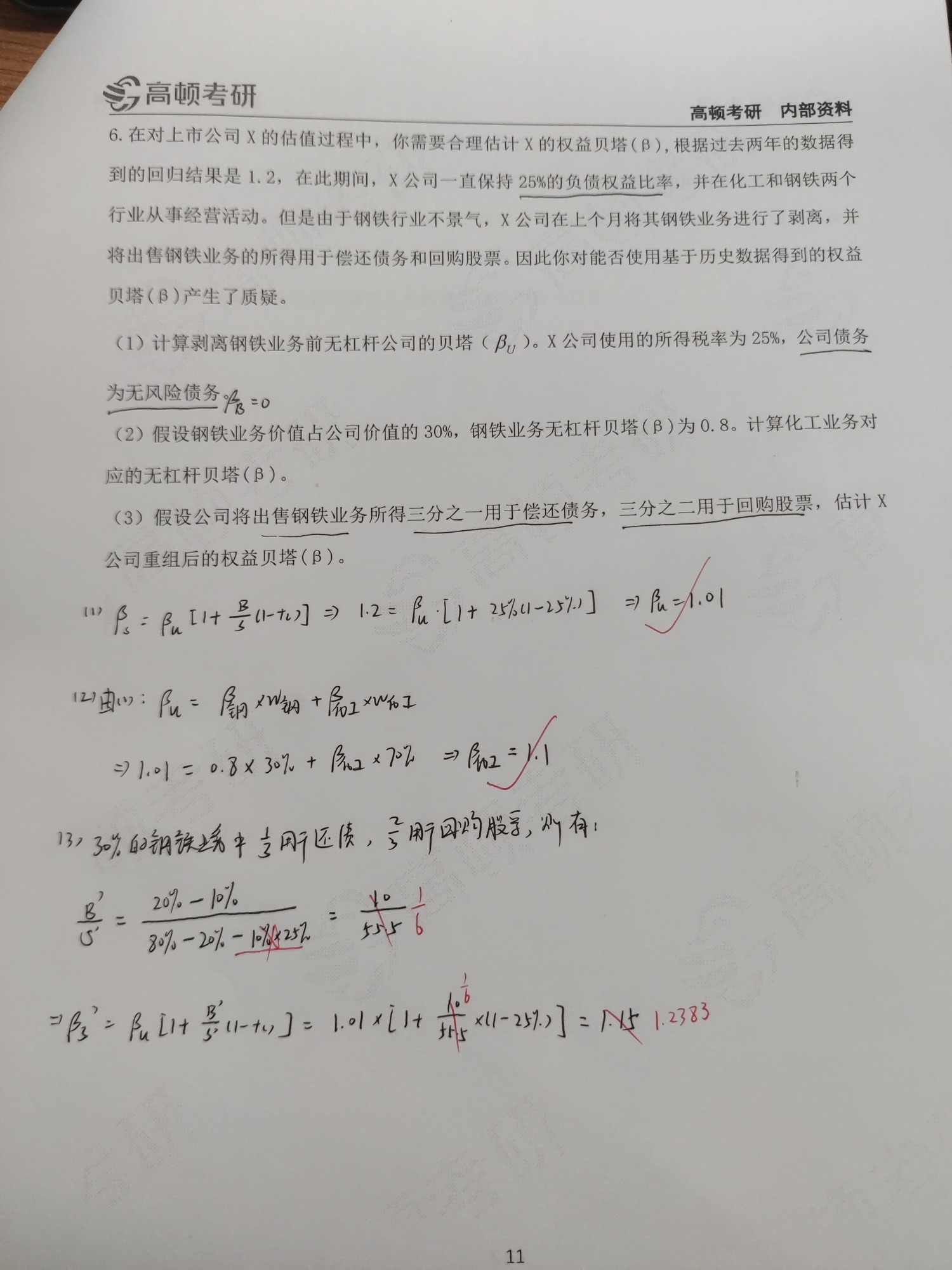

利息费用带来的税盾效应不会影响资本结构,税盾效应主要是会带来现金流量,从而增加企业价值,计算资本结构B:S时不会考虑税盾效应。

祝你备考顺利。

同学你好,税盾的价值是包含在公司的价值中的,也就是说税盾可以增加公司的价值,但是并不增加股东的价值,利息税盾相当于在有税的条件下少还了一些债权人的利息。

增加的价值全部归股东所有,如果留存在公司会以盈余公积的形式增加股东权益,如果不留存就会以分红的形式发给股东。

你在做题中降低了杠杆的税盾,是不会通过股东权益直接减掉的。

同学你好,股东价值和股东权益是一样的,不过在计算税盾时要注意税盾不会立即反应在股东价值中,

如现在增加负债,那么在接下来一年中,公司会因为税盾效应而增加公司价值,进一步可以增加股东价值,但是税盾效应是通过现金流的增加而实现的,所以价值的增量在下一期才能够体现出来。

不会因为当期改变了资本结构立刻就改变了股东价值。

怎么理解利息的税盾作用?...

这个税盾具体是什么意思呀 还有这个三万是随意假设的吗...

非债务税盾为什么与债务水平呈现出负相关关系?...

老师,可以写一下这个题的详细步骤嘛,谢谢老师!...

计算题的第一题...

老师能不能详细讲一下税盾呀,这一直不太明白。...

第三问为什么 发债后股价不会变 在无税的MM下举债公司价值不...

为什么利息税盾风险等于公司风险的时候,要这样卸载杠杆和加载杠...

最后这个判断都提到了mm定理不应该是税盾吗指的是?...

老师,这个题第三问,税盾减少了,为什么股权也减少...

国际薪税师备考经验贴:我该如何“攻克”国际薪税师考试?一提到考试,汗毛直竖、满身冷汗,甭管准备的再齐全,一到考试通通忘掉。今天学姐来给大家总结一下备考国际薪税师的经验,希望对正在备考或者打算备考的小伙伴都能有点帮助!

非薪酬管理专业可以报考国际薪税师。根据官方考试公告,2022年国际薪税师报名时间为12月19日17:00前,考试报名入口为官方指定的考点合作机构,大家可在培训机构的安排下进行报名,报名具体流程如下:

国际薪税师一年有四考,报名时间也就有四次机会,大致在3月、6月、9月、12月。目前正在进行的是2022第四季度国际薪税师考试,国际薪税师适考人群包括人资、财税、国外涉税从业者以及想提升自己能力的人报考。

房东税是什么意思?房东税三省试点是哪三省?目前,已经有三个省份在试点房东税了,有的同学还不清楚房东税是什么,今天高顿小编和大家来详细讲一讲。

房东税是真的吗?房东税都在哪儿实行?既房产税之后,现在出现了一个房东税,这个房东税是什么税呢?在哪些地区实施呢?来跟着高顿小编一起看看吧!

教师回复: 可以按照这个来理解因为AB=0,所以矩阵B的列向量都是线性方程组AX=0的解;则矩阵B的列向量组的秩,不大于方程组AX=0的基础解系的个数,也就是说矩阵B的列向量组可以由AX=0 的基础解系线性表示,所以R(B) <= n-R(A),故R(A)+R(B)小于等于n。

教师回复: 是这么理解的:正项级数收敛就意味着它们加起来是等于一个常数的,而偶(奇)数项只是正项级数的一部分,那么它们加起来肯定也是一个常数,所以是收敛的。严格的证明需要按照正项级数收敛的定义,用单调有界定理来证明。

教师回复: 这里应该套用的是ln1+x的公式,因为x趋于0的,然后可以把-x带入

教师回复: 这是个感叹句,使用了倒装,顺过来说是 a day makes a difference. 某一天产生了重要的作用/ 某一天发生了一个变化。 用感叹语气,则是 某一天产生了多么大变化啊!(某一天和平时非常不一样);翻译则调整表达为: 多么与众不同的一天啊! 多么特别的一天啊!

教师回复: x趋于0,cosx的极限是1,所以ln(cosx)=ln(1-1+cosx),等价无穷小为-1+cosx,也就是等价无穷小为-1/2 x^2