Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

为什么C是正确的

小同学

小同学

勤奋的同学你好

投资性房地产成本模式计量原则下,也是需要计提折旧和减值的。

同学还有疑惑继续和老师沟通哦

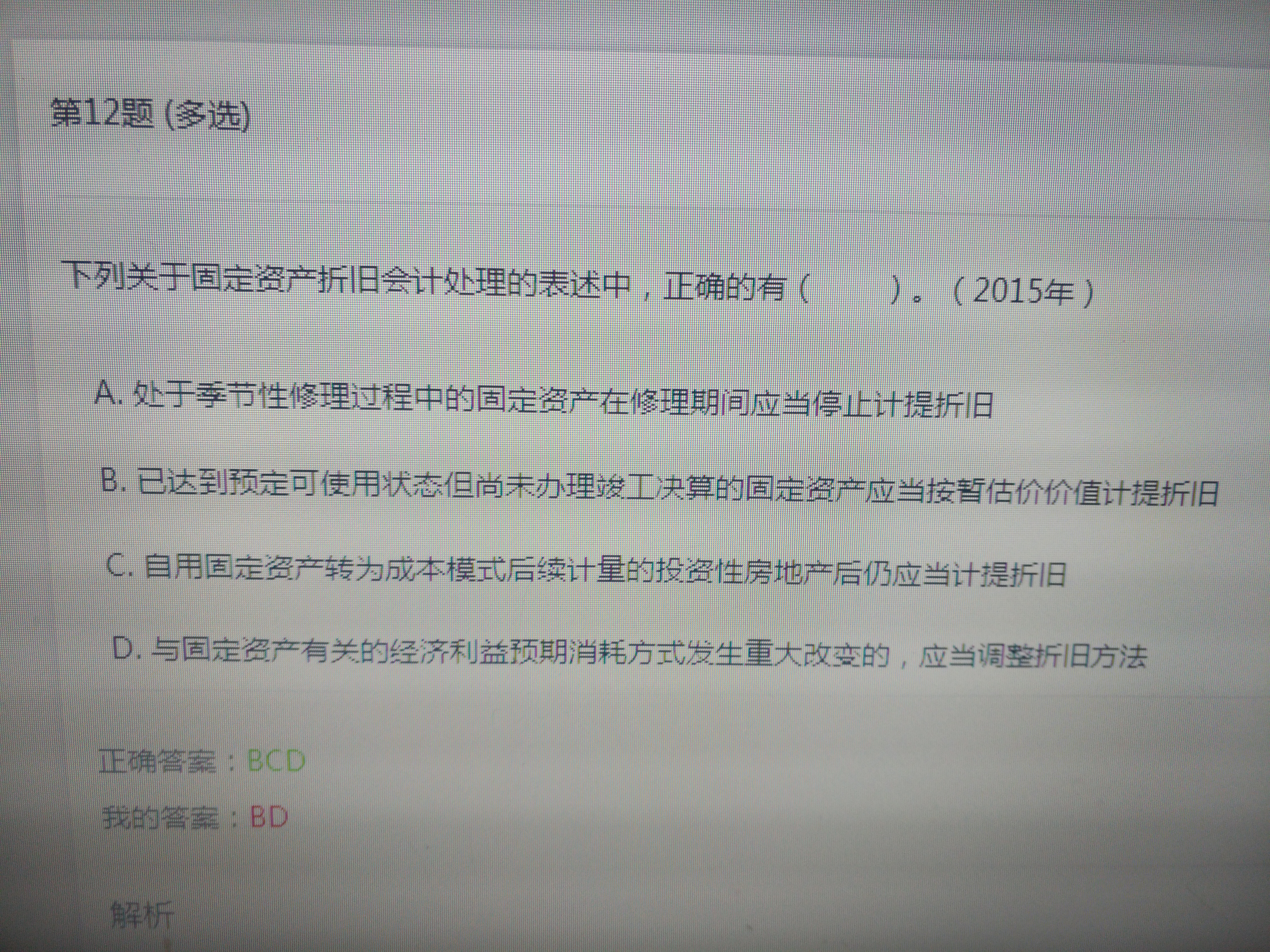

这题的答案是不是错了?...

老师能否解释下C和D选项...

13分35秒,第二个分录仅仅是作为投资性房地产的一半土地使用...

b不明白...

老师D为什么错 ...

D为什么对?不是可以转换吗?...

d为什么不是...

Vip...

这题我做的方法为什么不对...

C,应该计入哪里呢...

2022年中级会计职称考试大纲发布!高顿小编为大家整理了2022年《中级会计实务》考试大纲第五章投资性房地产的内容,一起来看看吧。 第五章投资性房地产 [基本要求] (一)掌握投资性房地产的特征和范围 (二)掌握投资性房地产的确认条件 (三)掌握投资性房地产初始计量的核算 (四)掌握与投资性房地产有关的后续支出的核算 (五)掌握投资性房地产后续计量的核算 (六)掌握投资性房地产转换的核算 (七)熟悉投资性房地产处置的核算 [考试内容] 第一节投资性房地产概述 一、投资性房地产的定义与特征 二、投资性房地产的范围 (一)属于投资性房地产的项目 (二)不属于投资性房地产的项目 第二节投资性房地产的确认和初始计量 一、投资性房地产的确认和初始计量 (一)外购投资性房地产的确认条件和初始计量 (二)自行建造投资性房地产的确

.jpg)

2022年cpa《会计》复习考点:投资性房地产的转换和处置 2022年cpa会计备考要抓紧时间了,小伙伴们,今年会计的考试题型发生了变化,小伙伴要注意分值分配哟。今天学姐整理了大家必要复习的章节投资性房地产的转换和处置,开始今天的学习吧!

2021年CPA会计分录大全(二)!投资性房地产_长期股权投资! 会计的科目特点是,基础性,理解性以及发散性,是审计、税法学习的基础,与各个科目之间的联系性都非常的强,会计的学习是带有一定的逻辑的,不一定都要按照章节的顺序来!大家备考时可以参考辅导书来备考!

会计实务是我们所有会计人员必须熟练掌握的,今天高顿学姐与大家一同来了解投资性房地产,我们将会对投资性房地产定义与特征,投资性房地产会计处理等进行详细的介绍。下面就和学姐一起来学习吧!

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 同学你好! ①如果债券是按面值发行,实际利率=票面利率; ②如果债券是按溢价发行(贵卖),实际利率小于票面利率。 理解:当债券票面利率高于市场利率时,投资者投资债券获得的收益就会高于投资其他项目获得的收益,潜在的投资者必将乐于购买,这时债券就应以高于面值的价格出售,这种情况称为溢价发行;实际发行价格高于票面价值的差额部分,称为债券溢价。 发行方未来期间按票面利率支付债权人利息,所以溢价收入是对发行债券的企业未来多付利息所作的事先补偿。 ③如果债券是按折价发行(贱卖),实际利率大于票面利率。 理解:当债券票面利率低于市场利率时,潜在投资者会把资金投向其他高利率的项目,这时债券就应以低于票面价值的价格出售以吸引投资者,这种情况称为折价发行;实际发行价格低于票面价值的差额部分称为债券折价。 发行方未来期间按票面利率支付利息,债券折价实际上是发行债券的企业对债权人今后少收利息的一种事先补偿。