Copyright © 2006-2023 高顿教育, All Rights Reserved. 网站地图

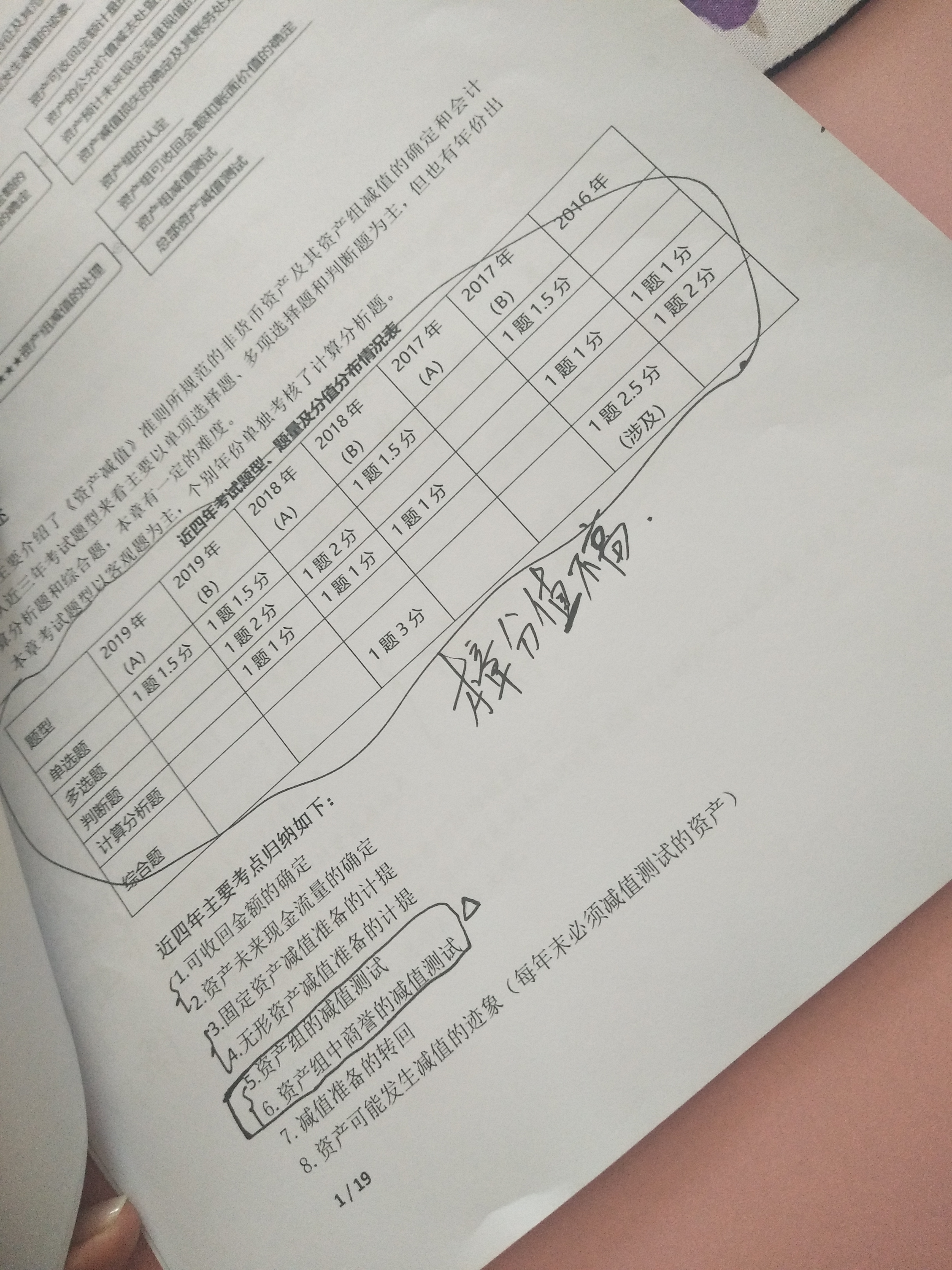

资产减值章节中,最后的总部资产减值历年有考题吗?如果没有,是否可以不听总部资产减值了

皮同学

皮同学

勤奋的同学你好

涉及总部资产的减值测试和涉及商誉的减值测试均属于资产减值章节的重要知识点,每年均会考查,也存在出计算分析题的可能性,所以不建议战略放弃哦。

同学可以结合例题对资产测试的过程理论进行理解哦。

老师这样解释可以理解吗?有问题及时沟通,加油~

有限合伙人 对内 对外 都承担出资比例的有限责任吗...

老师 你好 民事主体和法人的区别是什么?...

你好, 此处的“”法人股东“”是什么概念?谢谢...

VIP。金融资产金融负债章节可以参考录播课课程嚒?与19年相...

这是题库里第九章金融工具的最后一个大题影响所有者权益不应该是...

当事人就继承纠纷约定仲裁的仲裁协议为什么属于无效仲裁协议...

销售合同不是50台么?为什么说有标的的是40台没有标的的是1...

VIP 合伙人之间的约定对承担责任无用?这用约定是无效的?...

VIP A选项里,委派代表执行合伙事务与是否是法人没有关系吧...

23年法国蒙彼利埃大学国际博士(DBA)招生简章一览!国际高等教育体系!今年招生简章还没出,先看看往年情况。法国卓越的高等教育和研究在全世界得到广泛认可。许多法国大学和学院在最著名的国际排名中排名很高,如《泰晤士报高等教育》、《金融时报》排名、QS、上海排名或欧盟U-Multirank。在法国学习意味着获得这种认可。法国蒙彼利埃大学能提供高质量的培训,而不收取过高的学费。在国外,如果我有问题,我可以联系谁?下面是具体内容。

2023福建医科大学研究生招生简章已发布!其计划招收硕士研究生1650名(含推免生、统考生、长学制转入 研究生阶段及“退役大学生士兵”专项硕士研究生招生计划)。为了大家能够快速掌握招生简章中的重要内容,高顿小编整理了2023福建医科大学研究生招生简章的具体内容,快来一起看看吧。

2022福建师范大学研究生招生简章公布了!其中包括招生计划、报名条件、报名流程和管理、报考资格审查、初试、复试、体检、调剂、录取、入学、违规处理、学制和学费、在校学习期间待遇等内容,其中拟招收约3300名硕士研究生(含推免生)。下面就由高顿小编为大家详细解读2022福建师范大学研究生招生简章的内容吧!

初级会计考试《经济法基础》科目涉及面广,考点分散。各个章节段落都有可能出现考题,但重点内容会在同一年多次涉及,非重点内容只是偶尔出现。第一章 总论:法律关系的要素、法律事实、法的渊源、法律责任的种类。第二章 会计法律制度:会计核算、会计档案管理、会计监督、会计岗位的设置、会计法律责任。

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 同学你好! ①如果债券是按面值发行,实际利率=票面利率; ②如果债券是按溢价发行(贵卖),实际利率小于票面利率。 理解:当债券票面利率高于市场利率时,投资者投资债券获得的收益就会高于投资其他项目获得的收益,潜在的投资者必将乐于购买,这时债券就应以高于面值的价格出售,这种情况称为溢价发行;实际发行价格高于票面价值的差额部分,称为债券溢价。 发行方未来期间按票面利率支付债权人利息,所以溢价收入是对发行债券的企业未来多付利息所作的事先补偿。 ③如果债券是按折价发行(贱卖),实际利率大于票面利率。 理解:当债券票面利率低于市场利率时,潜在投资者会把资金投向其他高利率的项目,这时债券就应以低于票面价值的价格出售以吸引投资者,这种情况称为折价发行;实际发行价格低于票面价值的差额部分称为债券折价。 发行方未来期间按票面利率支付利息,债券折价实际上是发行债券的企业对债权人今后少收利息的一种事先补偿。