Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

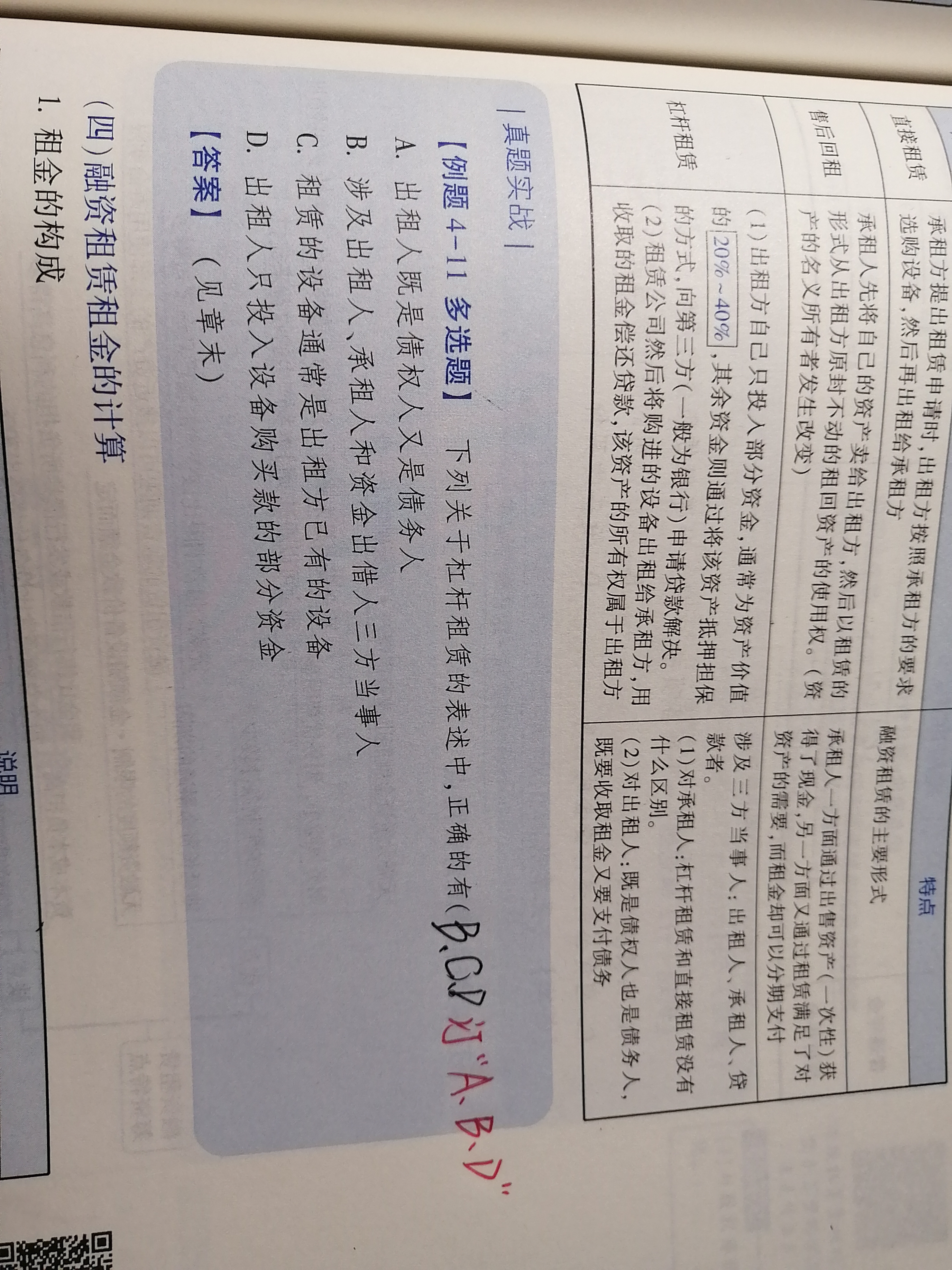

选项a为啥是对的

张同学

张同学

认真的同学你好:

因为杠杆租赁的出租人一方面收取租金(所以是债权人),一方面要还贷款(所以是债务人)。

希望老师的解答可以帮助同学理解~加油(*^▽^*)

希望老师的解答可以帮助同学理解~加油(*^▽^*)

杠杆租赁是什么...

你好,融资租赁的资产所有权属于出租人,但在会计当中,融资租入...

老师你好,融资租赁是债务融资,通常债务融资财务风险大,故B ...

融资租赁 为什么财务风险小呢 这个财务风险小怎么理解...

融资租赁只能是具有融资的机构吗?企业不行吗...

\n//glive.gaodun.com/upload/10...

公司将原有设备做融资租赁,得到融资金额。如何做会计分录?...

融资租赁期间支付的既有利息也有设备价款,相当于分期付款购买了...

选项A不理解,是否可以解说下这其中的关系!...

高顿教育银行官网为大家带来:2022年上海农商银行校园招聘之长江金租业务培训生,关注高顿教育,为您提供更多考试相关信息。

高顿教育银行官网为大家带来:中国工商银行工银金融租赁有限公司2023年度秋季校园招聘公告,关注高顿教育,为您提供更多考试相关信息。

高顿教育银行官网为大家带来:徽银金融租赁有限公司2023年校园招聘公告通知,关注高顿教育,为您提供更多考试相关信息。

华夏金融租赁有限公司成立于2013年4月,是经中国银行保险监督管理委员会批准设立的全国性金融租赁公司,注册地为云南省昆明市。公司由华夏银行股份有限公司和昆明产业开发投资有限责任公司共同发起设立,注册资本为80亿元。北京办公地址在西城区金融街,昆明办公地址在西山区滇池路。

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 同学你好! ①如果债券是按面值发行,实际利率=票面利率; ②如果债券是按溢价发行(贵卖),实际利率小于票面利率。 理解:当债券票面利率高于市场利率时,投资者投资债券获得的收益就会高于投资其他项目获得的收益,潜在的投资者必将乐于购买,这时债券就应以高于面值的价格出售,这种情况称为溢价发行;实际发行价格高于票面价值的差额部分,称为债券溢价。 发行方未来期间按票面利率支付债权人利息,所以溢价收入是对发行债券的企业未来多付利息所作的事先补偿。 ③如果债券是按折价发行(贱卖),实际利率大于票面利率。 理解:当债券票面利率低于市场利率时,潜在投资者会把资金投向其他高利率的项目,这时债券就应以低于票面价值的价格出售以吸引投资者,这种情况称为折价发行;实际发行价格低于票面价值的差额部分称为债券折价。 发行方未来期间按票面利率支付利息,债券折价实际上是发行债券的企业对债权人今后少收利息的一种事先补偿。