Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

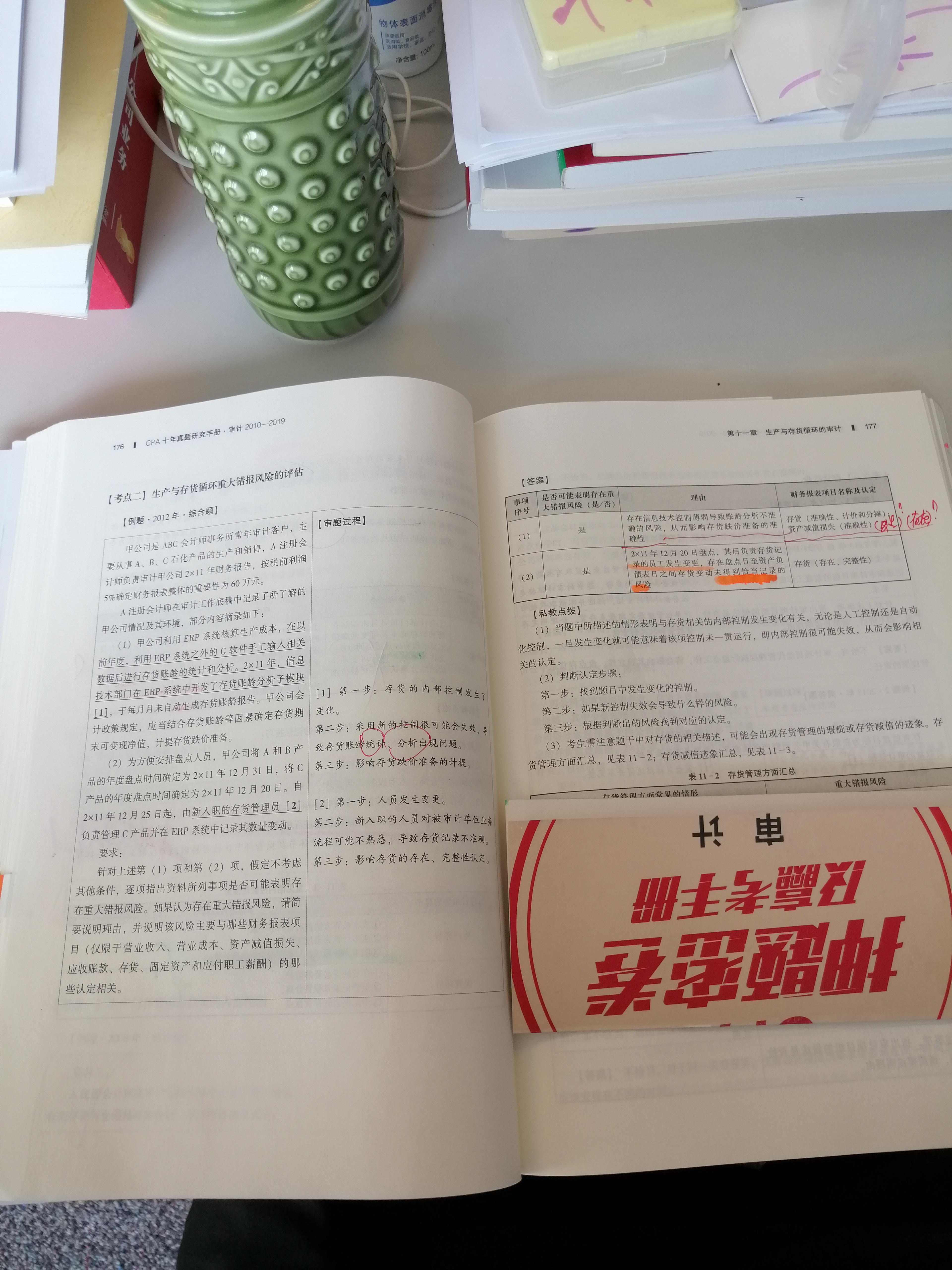

老师好!审计十年真题176页至177页的这道例题。嗯,啊,我有一个疑问就是控制发生了变化。那么他的理由为什么说控制薄弱?从哪里看出来的控制薄弱呢? 这儿,这个如果认为它控制薄弱,从而影响存货跌价准备的准确性。那么它影响两个项目,一个是存货准确性,计价和分摊。另一个还影响资产减值损失,他讲影响资产减值损失的准确性,我认为如果是这个控制薄弱,那么影响存货跌价准备的准确性,那么说既可能多计也有可能少计。如多记,那么就影响了资产减值损失的存在,如果是少记了呢?就是影响完整性。……我对吗?

W同学

W同学

爱学习的同学你好~

1、一般而言,内部控制发生了变化,比如题中这种采用的新的控制,这些以前没有采用过,并且由新入职的员工负责操作,因此存在控制失效的风险,所以才说控制环境比较薄弱~

2、对于存货的减值迹象,被审计单位可能存在未计提减值准备或未充分计提减值准备,这样就会影响存货的准确性、计价和分摊等;而对于存货容易丢失毁损等,通常会影响存在的存在,因为存在是指完全就没有,但是账上记录了~

那题目中,是有关“账龄分析不准”导致的风险,那么这会影响存货跌价准备的准确性,因此对应的是存货(准确性、计价和分摊)以及资产减值损失(准确性),那这里没有强调是存货实际不存在而账面记录了,或者是账面没有记录,但是实际盘点发现有~关于存货的存在认定,一般是存货监盘针对的认定

祝考试顺顺利利~加油加油~

老师审计押题密卷第88页第4题第4问不应该增加与持续经营相关...

请问老师,大蓝本312页,26题A选项为什么不选?如果是违反...

老师审计押题密卷第87页第一题第三问考的是不是双向抽盘?第四...

问题见附件请老师指点;感谢...

“在管理层签署书面声明前,不能发表审计意见或签署审计报告”,...

审计报告日后收到审计报告日前的询证函回函怎么处理?...

老师请问,对于超出评估期间的质疑情况的迹象达到重大时,是仅询...

老师,1.关键审计事项段是已得到解决的或者上市实体要求必写的...

关于持续经营假设的问题 老师,1.什么情况下需要有持续经营假...

老师,那个不是可以允许查阅以前年度的审计报告吗?这里不能查阅...

2023年中级会计师考试的报名时间是6月20日至7月10日,各地区详细的报名时间会有一些不同,都会在这个时间段内进行调整。考生需要提前做好报名准备,在规定的报名时间内完成考试的报名操作,如果错过了报名时间,大部分地区都是没有补报名的机会的,所以大家要把握好报名时间。

美国注册会计师证书也就是USCPA证书,作为国际上高含金量的财会类证书,每年报考人数高达数十万人。美国注册会计师年薪是多少?在国内前景如何?就让小编来带着大家一起来看看吧。 一、美国注册会计师年薪是多少? USCPA美国注册会计师,是由AICPA美国注册会计师协会颁发,全球会员66万+,拥有审计签字权,是世界财会领域黄金证书之一。经验与薪资是对等的,是影响薪资最直接的因素,每个行业都是如此。工作的时间越长,作为会计专业人士获得的经验就越多,在企业就能够负责更多的事务,掌握的薪酬就越多。在会计领域,美国注册会计师如果拥有几年工作经验,那么年薪在8万~11万美元是很普遍的现象,并且这个这个数字在今后几年将成逐年增长的趋势。 二、美国注册会计师的发展前景如何? 美国是世界上较大的经济体,在世界500强公司

北京2023年中级会计考试报名时间和费用公布没?北京2023年中级会计师考试报名时间是6月20日至7月10日,报名费用暂时还没有公布,考生可以从以下内容了解更多相关信息,感兴趣的考生快来看看!

教师回复: 勤奋努力爱学习的同学,你好~针对你说的这个问题,1、在租赁期开始日,确认使用权资产和租赁负债,会计分录是:借:使用权资产 2,600,000租赁负债-未确认融资费用 550,000=3,150,000-2,600,000贷:租赁负债-租赁付款额 3,150,000=每年的租赁付款额450,000*租赁期72、在后续计量时,使用权资产要计提折旧(类似于固定资产的管理),会计分录是:借:管理费用 371,428.57贷:使用权资产累计折旧 371,428.57=2,600,000/7(租赁期为7年,按照7年计提折旧)3、在后续计量时,要确认租赁负债的利息,会计分录是:借:财务费用 131,040贷:租赁负债-未确认融资费用 131,040=期初账面价值2,600,000*实际利率5.04%4、按照当年销售额超过1,000,000元的,当年应再支付按销售额的2%计算的租金,这个属于可变租赁付款额;在实际发生时,直接计入当期损益,会计分录是:借:销售费用 30,000贷:应付账款 30,000=销售额1,500,000*比例2%综合看来,对利润的影响金额合计是:管理费用( -371,428.57)+财务费用( -131,040)+销售费用 (-30,000)=-532,468.57如还有不清楚的地方,欢迎随时提问,Andy老师会尽快解答,爱学习的你是最棒的,加油~

教师回复: 勤奋努力、爱学习会计的同学你好,有两种方式可以计算这个金额:方法一:首先要比较摊余成本和其他债权投资的公允价值,两者之间的差额为持有期间公允价值的累计变动额(余额)。因此计算本期公允价值变动的发生额要用这个差额减去以前期间已经确认的公允价值变动之和。900-(1028.24+1028.24*3%-40)方法二:直接计算发生额本期公允价值变动的发生额=期末公允价值-(期初公允价值±当期利息调整的摊销)。注:做题的时候,建议用方法一,计算比较简单,不容易出错,也好理解。加油~有问题欢迎继续和老师沟通~

教师回复: 亲爱的同学你好: 旧准则下,生产设备发生的日常维修费用是计入知制造费用的,然后进存货成本。 新准则下,生产设备发生的日常维修费用应当计入管理费用的。 这是教材与准则有冲突的地方。 希望老师的回答能够帮助到你哦,加油~~

教师回复: 同学,是这样操作的,科学计算器开4次方:1.输入要开方的次数4;2.按左上角shift键;3.按开次方键4.输入要开的数,最后摁=就行

教师回复: 勤奋的同学,你好农产品计算抵扣要根据所生产销售的产品来确定可抵扣的进项税额,生产销售税率为13%的货物时,其购进的农产品可抵扣10%的进项,生产销售税率为9%的货物时,可抵扣的进项税额也只有9%。农产品核定扣除时,根据所销售商品来确定可抵扣的进项,13%或9%。希望老师的解答能帮助你理解,如有问题欢迎继续沟通交流,加油!