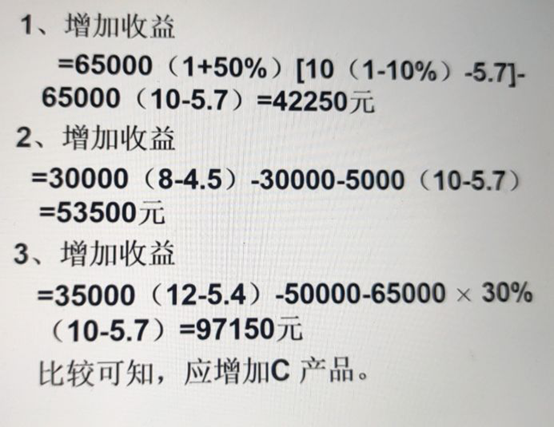

1.增加产品品种决策

产品边际=销售收入-变动成本-相关固定成本-机会成本

例一:某企业产销单-产品A, 在正常年度的产销量为65000单位,P=10元,b=5.7元。 目前价格下销量难以增加,但企业现有生产能力尚有剩余。企业准备采用下列某一方案利用多余生产能力:

1、将A产品降价10%,预计可增加年销量50%

2、增加一种B产品,P=8元,b=4.5元, 预计年销量可达30 000单位,但每年需增加固定成本30 000元,并需压缩A产品的产销量5000单位

3、增加一种C产品,P=12元,预计年销量可达35 000单位, b=5.4元,但每年需增加固定成本50000元,并需压缩A产品的产销量30%

要求:通过分析,帮助企业选择最优方案

其中方案一中不存在固定成本和机会成本的内容,销量和单价的变化只会引起边际贡献的变化。

2、亏损产品应否停产或转产的决策分析

(1)停产后腾出的生产能力不能利用时的决策分析

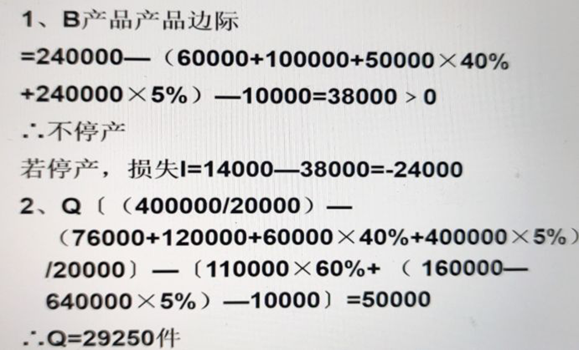

停产后腾出的生产能力闲置即相对剩余生产能力不能利用时:产品边际大于0,不停产。(注意:产品边际>0,非产品边际贡献> 0)。当产品边际大于零时,不应停产,否则会丧失与产品边际相同的利润。

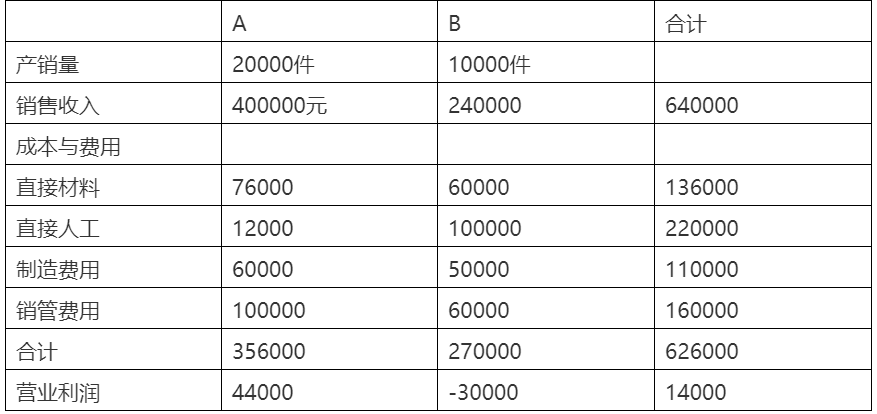

例一::企业产销A、B产品,因其中B产品连年发生亏损,故企业准备停止B产品的产销,资料如下。

说明:1、制造费用是以直接人工为基础平均分配,其中固定费用占60%;

2、如停产B产品,可减少固定资产10000元;

3、销管费用是以销售收入为基础平均分配,其中除相当于销售收入5%的佣金外,均为固定费用。

要求:1、B产品应否停产,停产后企业的年度营业利润为多少?

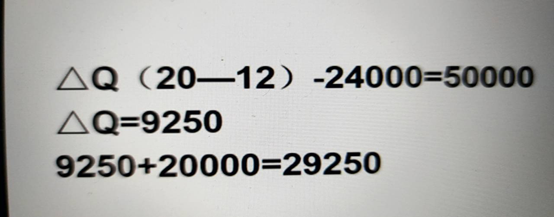

2、如停产B产品,则A产品的年产销量应为多少才能实现年度利润50000元?

第一问错的比较多的是忘记减掉一万的相关成本

第二问方法二:增加利润的部分只会来自增加的边际贡献,因为变动和固定成本不变,增加的边际贡献只能来自于增加的销量,24000实际为+(-24000)。这种计算简单但需缕清思路。

3、加工程度的决策分析

例:企业产销单一品,P=20元, b、a保持稳定。有关资料如下:

现企业欲将产品进一步加工,可按22元的单价出售,并保持上年实际销售量,但需增加20%的直接材料费用和固定成本50000元。

要求:确定企业产品应否进一步加工

第一种做法是加工与按预计方案都与上年实际相比,看哪个增加收益多。第二种方法是比较两种方案的最终利润。

4、产品组合决策分析

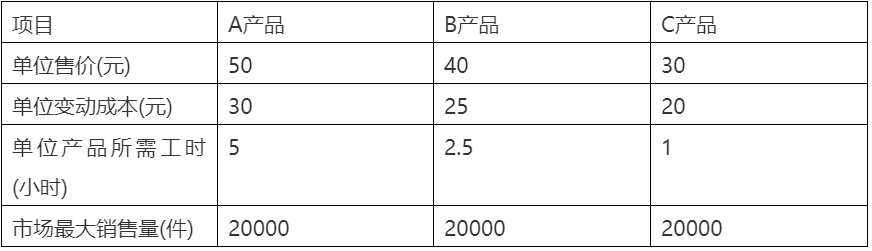

(1) 单一约束条件下的产品组合决策分析

企业生产A、B、C三种产品,年最大生产能力为人工100000小时,有关资料如下:

要求:确定企业的最优产品组合及企业可实现的最大收益额。

需要注意的是最后的最高收益是按边际贡献来算的不是按收入。

5、生产工艺选择的决策分析

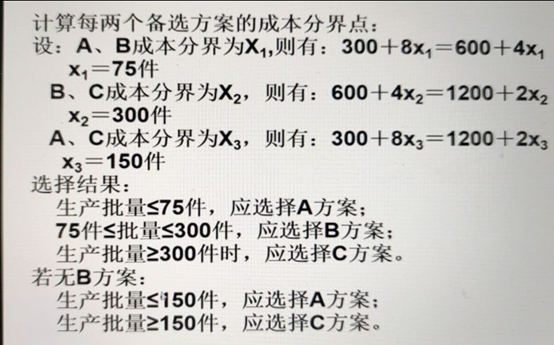

例:企业生产甲产品,A、B、C三种机床都可生产甲,质量相同。有关成本资料如下:

要求:做出生产工艺的选择。

此题需要注意的是这是个两两方案的选择,150的比较是必须要说的,很多同学会漏掉或者说错。

6、零部件自制或外购的决策分析

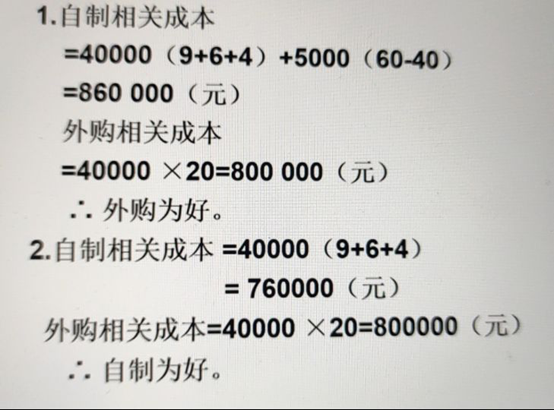

例:企业全年需要甲零件40000个。外购单价为20元;利用现有生产能力自制单位成本:直接材料9元,直接人工6元,变动制造费用4元,固定制造费用3元。

要求:根据下列两种情况,分别做出甲零件是自制还是外购的决策分析:

(1)甲零件如不自制,其设备可用于生产A产品,A产品年产销量为5000件,单价为60元,单位变动成本为40元。

(2)甲零件如不自制,其设备无法利用处于闲置状态。

这一题是最多同学错的。第一问中很多同学没有把机会成本5000(60-40)给加上,而是把机会成本放在外购中减掉,这是错的最多的一个点,机会成本与生产能力有关与外购无关。第二问中则没有了机会成本,但计算过程仍要写出不能漏掉。

7、定价决策

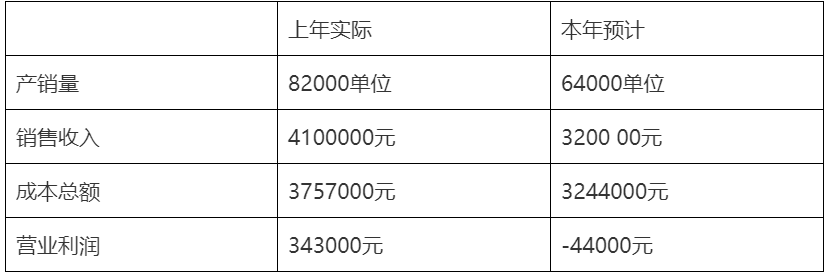

例:某企业产销单-产品,年生产能力为10000件。正常情况下单位售价50元,成本水平稳定。年初时预计,由于该产品的市场竞争激烈,销路不佳,本年将出现亏损,下年度经营也难好转,有关资料如下:

年初有一外贸公司要求按40元的优惠价格订购该产品18000单位用于出口,在年底前交货,并表示原意另签订项下年度继续订购40000单位的合同。该企业财务部经分析后认为,如接受此项订货,订货中每单位产品可节约变动销售费用1元,本年度按期交货无困难,但下年度则须将内销量压缩4000单位。

要求:确定企业本年度及下年度应否接受上项特别订货?

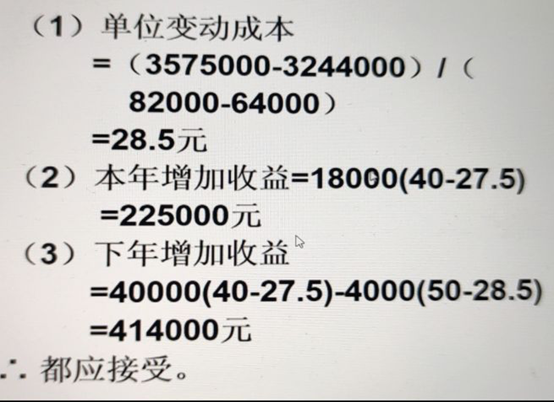

此题注意题目中给的成本总额为混合成本,我们需要从中找出变动成本。第二问中27.5是因为节约了变动销售费用1单位。第三问的下一年度中用特别订货的四万的边际贡献减去压缩掉的机会成本,这个机会成本是正常生产的产量×(正常的售价50-正常的单位变动成本28.5)。