很多财务专业学生或者刚踏上财务工作岗位的财务“小白”们总会有这样一个疑问:我平时的工作主要就是一些基础会计核算,每天都在做这些重复性工作,时间一长,自己明明已经掌握得不错了,却有种无法更进一步的感觉。因为每天都在重复一样的内容,我不知道自己做的这些能给别人带来什么,想不明白这些工作的意义所在?甚至觉得,这些工作,只要熟练了就好,好像没有什么技术性,随时能够被取代。

作为企业老板,又会有以下困惑:

1.决策“凭经验、靠感觉”?如今早已进入"靠数据说话"的时代。

2.报表栏目那么多,如何才能真正读懂?谁也糊弄不了?

3.营业规模不断扩大,新项目越来越多,销售收入高歌猛进,现金储备却越来越少,问题出在哪呢?

4.内忧外患,管理顾此失彼,财务关键要抓什么?

在这样的情况下,智能科技的进步和社会管理的网络化、信息化、透明化,使得很多传统财务意识到了转型的重要性:传统的会计已经不能满足企业管理的要求,于是开始注意到了管理会计。管理会计着重于为企业改善经营管理,与传统都属于会计系统,但也注定存在着一些差异。

管理会计与财务会计的区别不仅体现在工作目的和内容上,更体现在思维方式上。财务会计注重“向后看”,管理会计注重“向前看”;财务会计提供综合性信息,管理会计提供细节性信息;财务会计遵守会计准则,管理会计则要在处理过程中符合逻辑;财务会计的工作涉及基础财务,管理会计的工作涉及经营活动。

不同的财务工作者会有不同的思维惯性,但一路走来,我们发现以下12个财务思维是财务人所必须具备的:

一、结果导向性思维

请看这张图,在这个框的左边,是业务人员的视角。业务视角讲究的是过程,但是我们财务视角讲究的是结果,因此无论有哪些业务的变量,最后都希望体现在一定的财务变量上。财务变量请看右边这个框,就是收入的上升,利润的增加,现金流变得充裕。资产质量得以提高,负债得以控制。

一个公司业务变量再优秀,如果是不能顺利的转换成财务变量,那这样的业务优化可能是不持续的。财务思维第一个特征,就是一定要强调财务的结果。我们把它叫做结果导向性的思维。

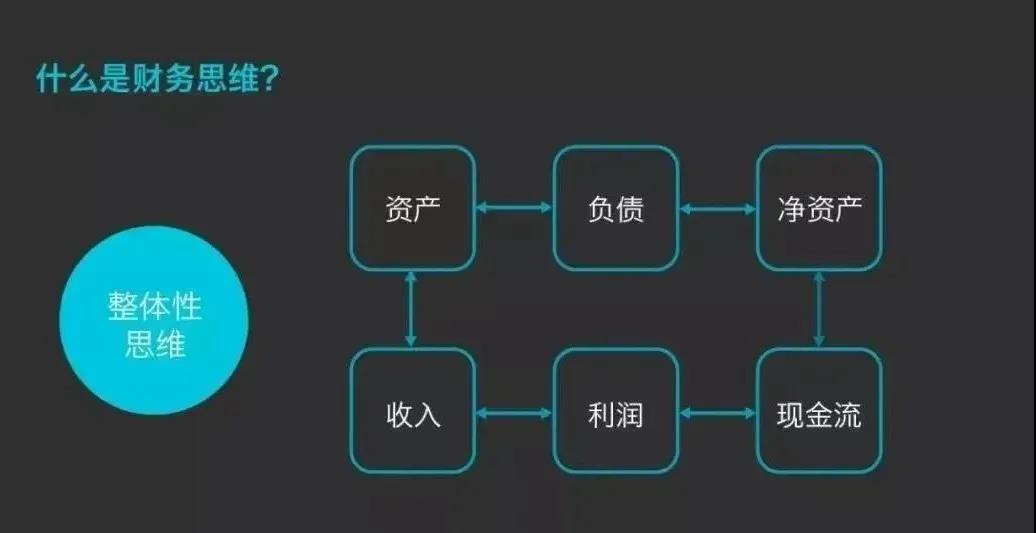

二、整体性思维

这张图反映的是各种财务变量之间的一种关系,从中可以看的出来,任何的财务变量都不是孤立存在的。比如说一个公司的收入情况,它会受到公司资产的制约。这个资产好不好会直接影响到收入,但同时收入的增加也会影响资产的增减变动,资产也会影响到债务,那负债就会有增减。我们的收入变动了,利润可能会发生变化,利润变动会导致现金流变动,现金流变动会导致公司的净资产发生变动。所以这个思维叫做整体性的思维,因此我们在优化财务变量的时候,一定要联系起来去看。

假设公司未来的目标是要大幅度提高公司的收入,于是公司就去为这个东西做准备,要去购置相应的资产。资产多了就会引起债务的增加。债务增加,就会有费用,可能会有一些借款费用,就会影响到利润。最后可能会使得公司资产负债率上升,同时由于债务成本特别高,公司的利润不一定会同比的上升,所以任何一个业务,都会影响到多个财务变量。一定要用整体性的思考方式,要用联系性的思维方式,来解决公司的业务和财务的问题,千万不可孤立的去看待任何一个变量。

三、左右思维

方案的一左一右,就可以给企业节税几十万元!这称为会计做账的左右思维。优秀的财务人员一定是让老板做选择题,而不要让老板做问答题。每次带着几种方案去谈,详细阐述其优劣区别,甚至可以附上自己的意见,这样才是老板的得力帮手。

四、专业延伸性思维

财务要有足够强的专业的能力。想让老板信任你,要表现出足够强的专业能力。

五、主动服务思维

通过服务于业务来节税,财务还要服务于老板,要有学会积极主动回应老板的能力。及时向领导汇报你的工作进度,在职场中是非常重要的,让管理层对未来结果可控,是非常重要的一个环节,这是财务工作能力的体现。

六、敏感度思维

要有好的业务敏感度和数字敏感度,会计不仅仅要提供数字、更要提炼数字。财务人员要对数字的诚信负责,提供真实的信息。

七、证据链思维

八、持续学习的思维

九、创新性思维

财务要有高度灵活性。财务不是死板的。真正的财务高手可以应企业所需,将看似不可能的事情灵活处理,使之成为可能。

十、政策前瞻性思维

财务人员要及时关注、解读最新税政,更要知悉政策背后的东西,从而达到熟练运用政策的能力,实现政策的前瞻性。

十一、风险性思维

会计人员如行走在钢丝上的演员,稍有不慎,就会跌入犯罪的深渊。有人形容会计工作是“挣着卖白菜的钱,操着卖白粉的心”,这样的吐槽既有会计人的心酸,也有无奈。

十二、法律思维

财务与业务、与法务、与税务都是密切相关的,会计做账的底线就是不违法。

财务工作进入的门槛,并不完全是由“专业技能”所决定的,“财务思维”同样具备一定的门槛效应,这个门槛挡住了一部分人进入财务工作领域,同时阻碍了更多人在这个领域里进入更高的层次。