QQ登录

QQ登录 微博登录

微博登录 微信登录

微信登录

在日常的会计工作中有很多常用或不常用的专业知识,在财务工作中也有很多很多的报表,诸如财务分析报表,利润表,资产负债表等等。而操作这些报表除了专业知识,excel技能通常也非常厉害。财务工作中也讲究方式方法,今天我们主要说说合并报表,并教大家一个合并报表的口诀。

合并报表的口诀有:判定同非同,同账非公允;判定吸或控,吸借净资产,控借长股投;对价资负权,同一按账面,非同账调公;合并中费用,借记管券资,等额贷银存;借贷差有别,同资非商誉;同一资转留,吸会控调整;商誉何时入,吸取控合并”等两个。那什么是合并报表呢?

首先我们来明确几个概念。

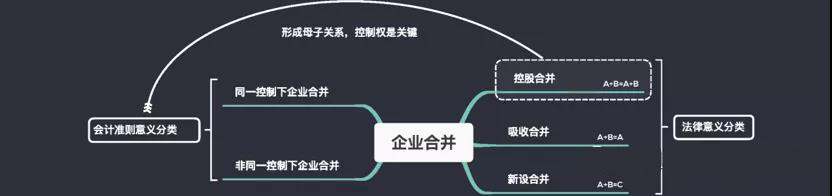

1.企业合并

企业合并,即将两个或两个以上单独的企业合并成一个报告主体的交易或事项。

“合并成一个报告主体”因合并方式不同而存在差异。对于“吸收合并”和“新设合并”而言,合并完以后,只存在一家单体;对于“控股合并”而言,最终形成企业集团,涉及合并报表编制。

只有控股合并才会形成母子关系,构成企业集团,才会编制合并财务报表。

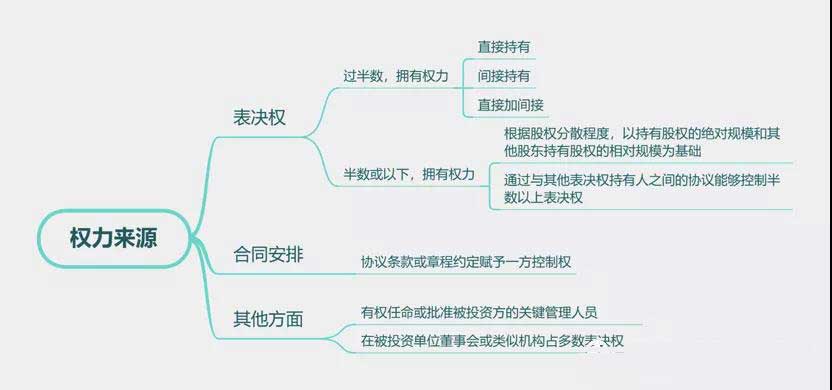

2.控制权

控股合并本质是取得控制权,即投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额。

界定控制权,需明确三要素:

(1)拥有权力(单方面说了算)

(2)获取可变回报(可变性,固定回报不行)

(3)能够影响可变回报(影响相关活动,与经营决策有关)

权力来源于什么?

如上图所示,权力的来源,更强调经济实质,而非单纯意义的持股份额。

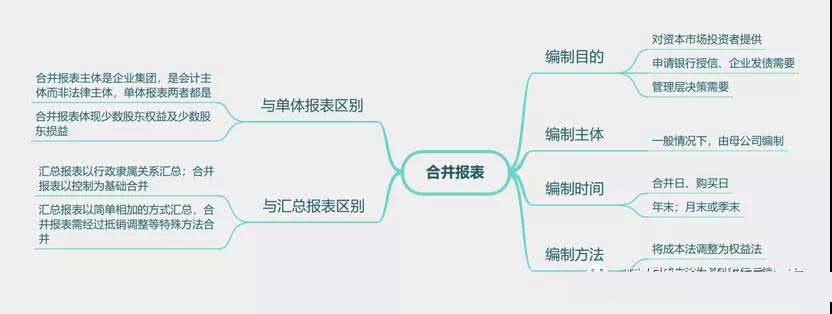

3.合并报表

在取得被投资方控制权后,涉及到合并报表的编制。那合并报表为何物?

我的理解,合并报表是由母公司编制,将取得控制权的公司纳入合并范围,再把各子公司的会计报表简单汇总后,站在整个集团角度上,对汇总数据进行抵销调整后形成的报表。

举个小例子,酷小六开了一家火锅店,没想到生意越做越大,为了更好经营,花费80万元从王大大那买来了王小二海鲜店80%的股权,取得了海鲜店的控制权,当日王小二店净资产为100万。

对于酷小六火锅店来讲,少了80万钱,多了对王小二店80万的长期股权投资。对于王小二店来讲,控股股东变成了火锅店,换言之,两者之间形成母子关系。那酷小六店和王小二店作为一个整体编制的报表就是合并报表,不同于两家店各自出的单体报表。

我们把两家店资产、负债、权益简单相加,汇总完以后,你发现没?母公司长期股权投资、子公司(王小二店)资产、负债及权益全都被加进来了,站在集团的角度来看,实际情况是,对外付出了80万给王小二原来股东,取得了王小二店80%资产和负债,但不可能只合并80%的部分,毕竟王小店是一个完整法律个体。所以将王小二店100%的资产和负债纳入集团合并,其中80%归母公司(酷小六店),20%归王小二店少数股东,只不过打包全放进少数股东权益里。

所以需要在汇总报表的基础上,将母公司的长期股权投资与子公司的权益抵销,同时将子公司20%的少数股东体现出来,这才是购买王小二店当日编制的合并报表。

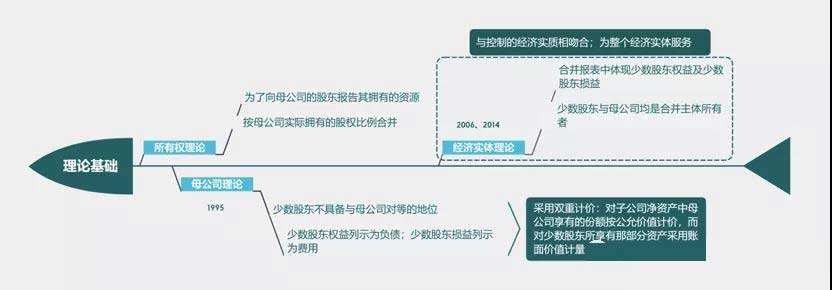

4.理论基础

所有者理论,按比例合并,即子公司所有资产、负债和净利润按母公司持有股份纳入合并报表。母公司理论,子公司资产、负债一般全额合并,净利润按母公司所持有的股份纳入合并报表。经济实体理论,全额比例合并法,即子公司所有资产、负债和净利润都纳入合并报表。

从1995年的“母公司理论”,到2006年、2014年的“经济实体理论”,合并报表理论经历了复杂的演变,但目前实务并非单纯运用某一种理论,而是将“母公司理论”与“经济实体理论”相结合。

虽然看起来很枯燥,但对实际工作还是有一定指导作用的。比如商誉采用的是“母公司理论”,现在我们熟悉的合并报表已将少数股权进行列示,背后其实是“经济实体理论”的运用。