2024年税法考纲发布了!经过个性化辅导研究院老师们的比对:CPA税法2024年考纲相对2023年考纲无重大变化,略有删除、新增和修改!但今年的参考法规新增了很多。众所周知,税法每年都会更新大量的法规政策,因此把握时机,利用好每天的学习时间,听课、做题。

2024年税法考纲的主要变化为第二章增值税、第四章企业所得税、第五章个人所得税、第六章城市维护建设税、第八章资源税和环境保护税、第十二章国际税收、第十三章征收管理和第十四章税务行政法制。以下为具体变化:

一、第二章增值税、第四章企业所得税、第五章个人所得税、第六章城市维护建设税、第八章资源税和环境保护税、第十二章国际税收、第十三章征收管理和第十四章税务行政法制以及部分章节内容考核能力要求的变化。

二、考纲内容变化主要体现在第二章增增值税和第四章企业所得税。

1.第二章增值税:

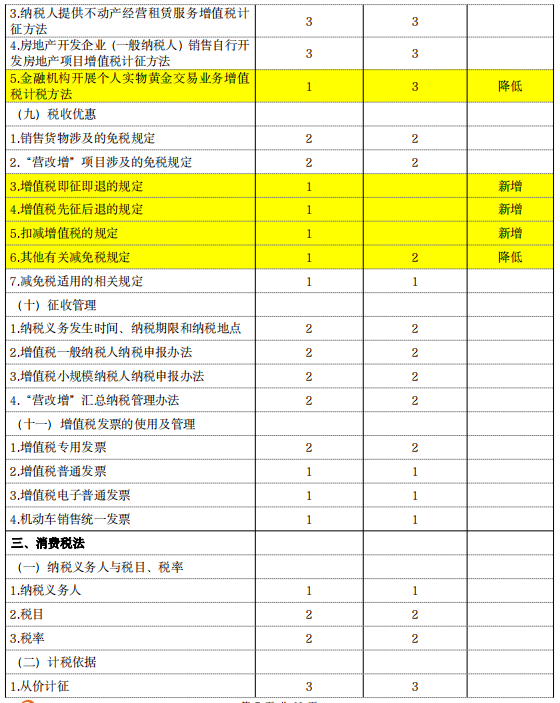

①第九节税收优惠新增增值税即征即退的规定、增值税先征后退的规定、扣减增值税的规定。

2.第三章消费税:

①第四节征收管理删除纳税申报。

3.第四章企业所得税:

①第六节税收优惠新增从事污染防治的第三方企业优惠;

②第六节税收优惠删除其他优惠;

③第六节税收优惠新增西部大开发的税收优惠;

④第七节应纳税额的计算删除房地产开发企业所得税预缴税款的处理;

⑤第八节征收管理新增企业清算的所得税处理。

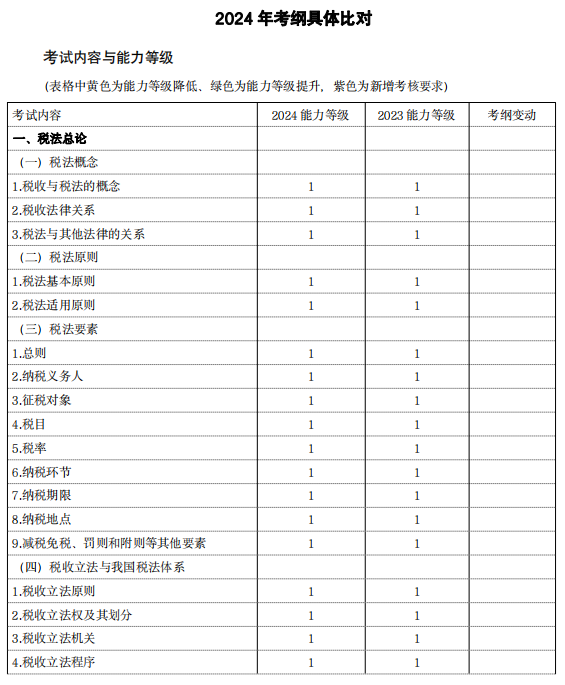

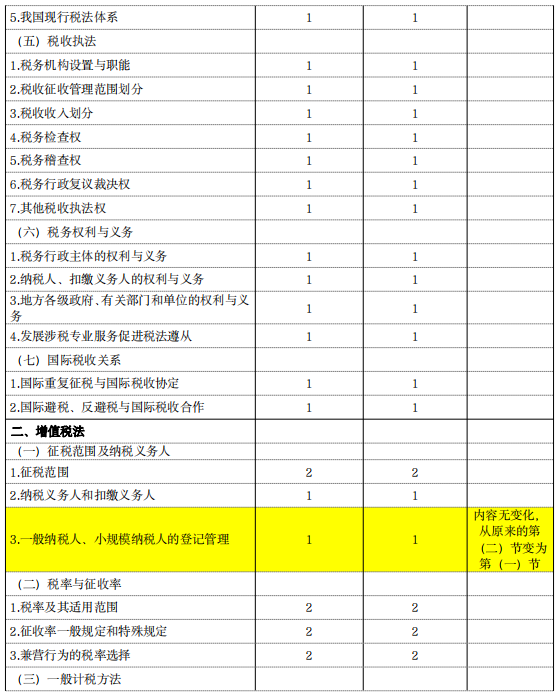

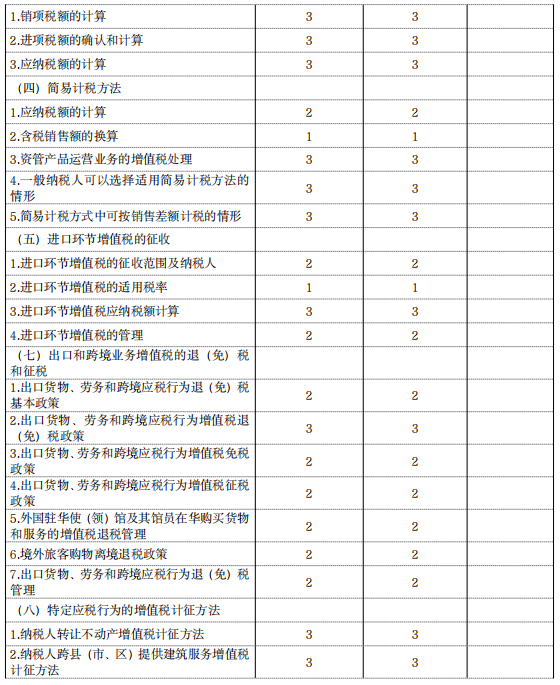

关于2024年注册会计师《税法》大纲的变化情况如下图所示:

完整版文档已经放在文件夹里,24年CPA《税法》大纲变动解析,大家直接去领取哈:

现在扫码回复税法大纲变动

立即领取完整版资料↓↓