2015年CPA审计同步练习题:实施风险评估程序

【多选题】:

注册会计师在计划审计工作时应当实施风险评估程序。以下有关对风险评估程序的理解中,恰当的有( )。

A.注册会计师如果不实施风险评估程序,则无法评估财务报表层次和认定层次重大错报风险

B.注册会计师实施风险评估程序获取的审计证据为其在许多关键环节做出职业判断提供了重要基础

C.注册会计师实施的风险评估程序贯穿于整个审计过程

D.注册会计师实施的风险评估程序是在计划审计工作阶段完成的

【高顿网校在线解答】:

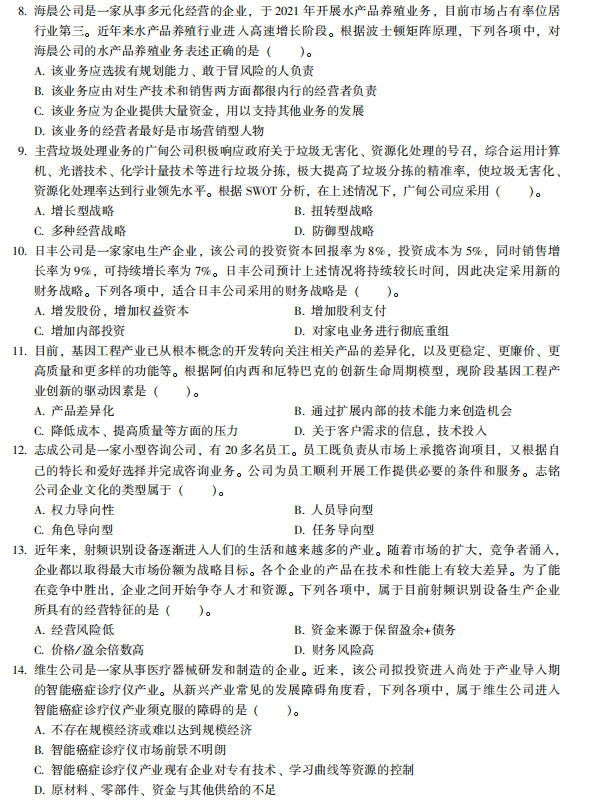

【答案】ABC

【解析】选项D不恰当。注册会计师在计划审计工作阶段需要实施风险评估程序来了解、识别、评估财务报表错报风险,以便设计进一步审计程序;随着实施控制测试和实质性程序得到的审计证据,注册会计师可能需要对计划阶段评估的重大错报风险进行再评价,甚至修改或扩大审计程序;在审计终结阶段,注册会计师需要汇总错报,有可能汇总的错报超过注册会计师的预期,此时注册会计师还需要对已识别的错报风险进行评估,并考虑是否追加审计程序,以合理保证已识别的未更正错报连同未识别错报的汇总数不超过重要性水平。

名人名言:读书不要贪多,而是要多加思索,这样的读书使我获益不少。

.jpg)

.jpg)