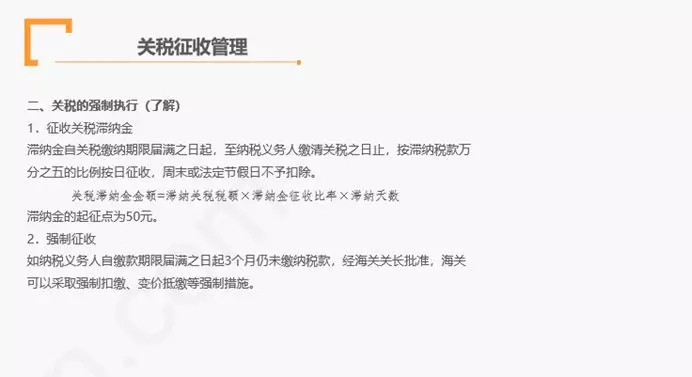

1.如果纳税义务人自缴款期限届满之日起()内仍未缴纳税款,经海关关长批准,海关可以采取强制措施。

A.15日

B.30日

C.3个月

D.6个月

【答案】C

【解析】这里是3个月基础班关税征收管理部分有讲到

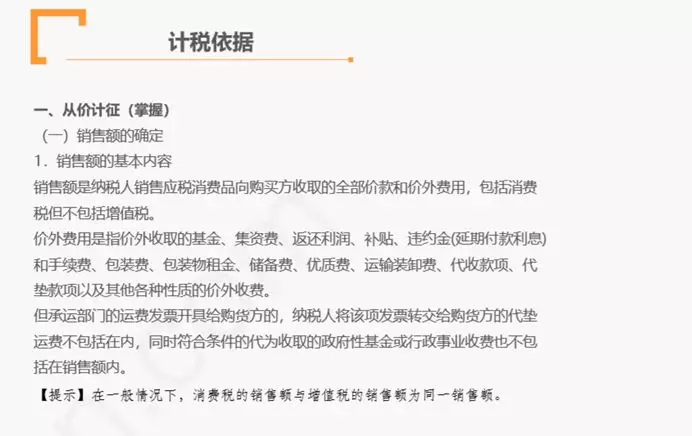

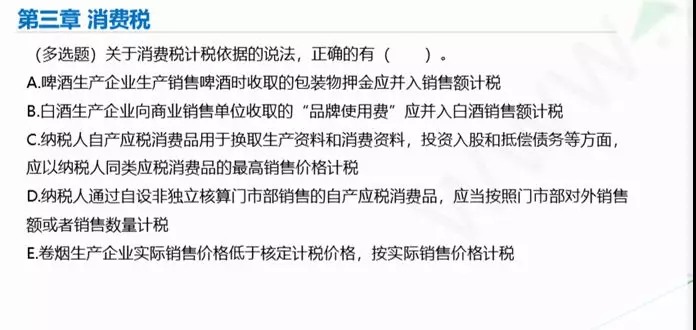

2.关于消费税从价定率计税销售额,下列说法正确的是()

A.消费税计税销售额包括增值税

B.金银首饰包装费不计入计税销售额

C.白酒包装物押金收取时不计入计税销售额

D.高档化妆品品牌使用费应计入计税销售额

【答案】D

【解析】应税消费品的销售额包括销售应税消费品从购买方收取的全部价款和价外费用。价外费用包括价外收取的基金、集资款、返还利润、补贴、违约金(延期付款利息)和手续费、包装费、储备费、优质费、运输装卸费、品牌使用费、代收款项、代垫款项以及其他各种性质的价外收费。“销售额”不包括应向购买方收取的增值税税额。

基础班消费税部分提及相关内容

基础方法陪练课提及相关内容

3.下列项目中,免征增值税的是()。

A.婚姻介绍服务

B.个人转让国有债券

C.个人销售受赠的住房

D.职业培训机构提供的非学历教育服务

【答案】A

【解析】婚姻介绍服务免征增值税

税务师做题有套路税法一有提及相关内容

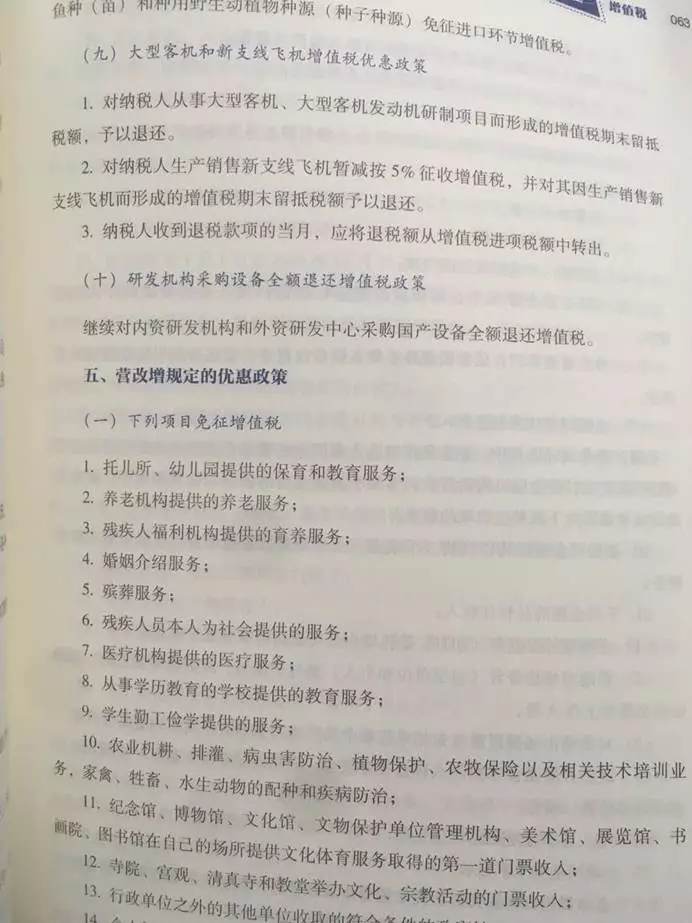

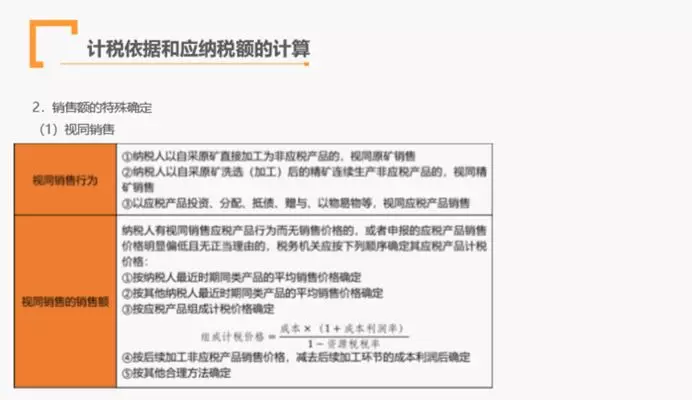

4.关于资源税的处理中,下列说法正确的是()。

A.以自采原矿加工为非应税产品,视同销售非应税产品缴纳资源税

B.以自采原矿加工为精矿无偿赠送,视同销售精矿缴纳资源税

C.以自采的原煤加工为洗选煤自用,视同销售原煤缴纳资源税

D.以自采原矿洗选后的精矿连续生产非应税产品,视同销售原矿缴纳资源税

【答案】B

【解析】资源税视同销售包括以下情形:

①纳税人以自采原矿直接加工为非应税产品的,视同原矿销售。(选项A错误)

②税人以自采原矿洗选(加工后的精矿)连续生产非应税产品的,视同精矿销售。(选项B正确)

③以应税产品投资、分配、抵债、赠与、以物易物等,视同应税产品销售(选项C,选项D,错误)

基础班资源税部分有提及

税务师做题有套路税法一有提及关于原煤洗选煤自用部分内容

5.2018年2月,小吉卷烟批发企业(持有烟草批发许可证)向商场批发甲类卷烟24万支,取得不含税销售额18.6万元,向小高批发单位批发甲类卷烟50万支,取得不含税销售额30万元。小吉企业当月应纳消费税()万元。(卷烟批发环节消费税税率11%,0.005元/支)

A.2.05

B.2.17

C.5.35

D.5.72

【答案】B

【解析】该企业当月应纳消费税=18.6×11%+24×0.005=2.17(万元)P234

基础班消费税部分有提及

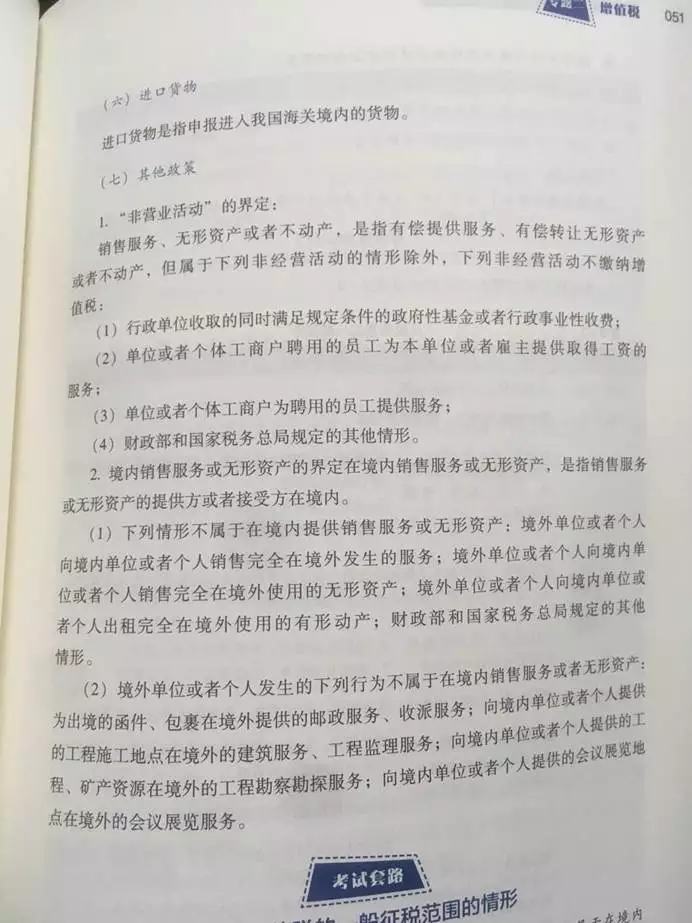

6.下列情形中,应征收增值税的是()。

A.法国A公司向我国B公司销售位于我国境内的办公楼

B.德国C公司向我国D公司出租完全在德国境内使用的客车

C.英国E公司向我国F公司销售完全在英国境内使用的无形资产

D.美国G公司向我国H公司提供在美国境内的会议展览服务

【答案】A

【解析】增值税纳税人为在境内销售货物或者提供加工、修理修配劳务,销售服务、无形资产或者不动产,以及进口货物的单位和个人。

下列情形不属于在境内提供销售服务或无形资产:

①境外单位或者个人向境内单位或者个人销售完全在境外发生的服务。(选项D)

②境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产。(选项C)

③境外单位或者个人向境内单位或者个人销售完全在境外使用的有形动产。(选项B)

税务师做题有套路税法一有提及相关内容

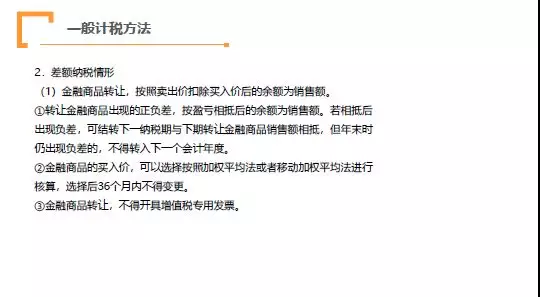

7.关于转让金融商品征收增值税的规定,下列说法正确的是()。

A.可以开具增值税专用发票

B.以卖出价为计税销售额

C.按照卖出价扣除买入价后的余额为计税销售额

D.转让金融商品出现的负差可结转到下一个会计年度的金融商品销售额中抵扣

【答案】C

【解析】金融商品转让,按照卖出价扣除买入价后的余额为销售额(选项B错误,选项C正确),转让金融商品出现的正负差,按盈亏相抵后的余额为销售额,年末时仍出现负差的,不得转入下一个会计年度(选项D错误);金融商品转让,不得开具增值税专用发票。(选项A错误)

基础班增值税部分有提及

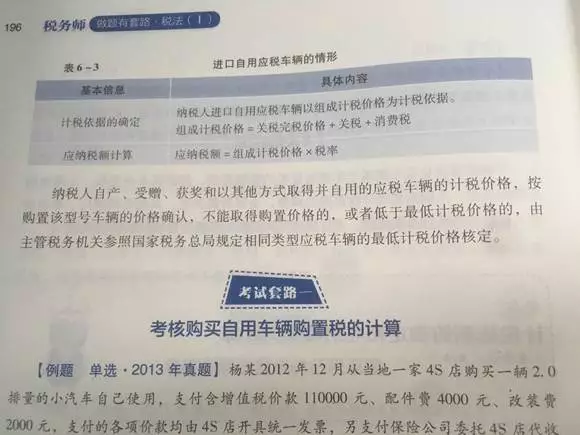

8.2018年2月,小吉汽车制造公司将自产小汽车3辆奖励给职工个人,2辆移送业务部门使用。小汽车生产成本为53500元/辆。国家税务总局对同类型车辆核定的最低计税价格为68000元/辆。小吉公司应纳车辆购置税()元

A.10700

B.13600

C.26750

D.34000

【答案】B

【解析】纳税人自产、受赠、获奖或者以其他方式取得并自用的应税车辆的计税价格,主管税务机关参照国家税务总局规定的最低计税价格核定。该公司应纳车辆购置税=68000×2×10%=13600(元)

基础班车辆购置税部分有提及

税务师做题有套路税法一有提及相关内容