2020年税务师考试一共有五门考试科目,考试时间为11月7日至8日两天,《涉税服务法律》科目被安排在第一天举行考试,具体时间为2020年11月8日14:00—16:30。在考试之前,不少考生前来询问该科目考试的重点内容是什么?能不能预测一下有哪些考点?今天,琉璃学姐就给大家来详细分析一下,快来看看吧!

2020年税务师考试《涉税服务相关法律》科目基本情况介绍

1、考试题型分布

《涉税服务相关法律》考试题型一共有三种,分别是单选,多选和综合分析,整个考试满分140分,其中,单项选择题60分、多项选择题40分、综合分析题40分。

2、重点内容介绍

(1)在《涉税服务相关法律》科目中,民商法律制度部分是重头戏,几乎占据了全卷的半壁江山。其中最重要的是民法基本理论、物权法、债法、公司法律制度及破产法律制度。

需要提醒考生的是本部分内容在考试时会有部分内容超纲的现象,且着重考查考生的综合理解能力与分析能力。

另外很重要的一点,今年民商法律制度内容表动大,将最新的《民法典》的相关内容融进教材中,导致很多内容都进行的变动。所以考生在备考时,需要重点学习。

(2)刑事法律制度部分所占比重很少,掌握基本知识即可,不需要研究。

(3)诉讼法律制度和行政法律制度所占比重总计在40%左右,主要以考查原文内容为主。

(4)另外,通过对近几年试卷分值分布情况进行分析,不难发现实体法是考试的重点。当年教材中的变动内容、新增内容往往是重点出题点。

3、备考注意事项

重点内容与非重点内容所占分值的比例差距在减少。虽然重点内容依然占据着试卷的绝大部分江山,但是也不能小觑非重点内容的实力。

如果在复习的时候,过于注重常考点,必然会加大考试的风险。所以在复习的时候,要注意全面复习与重点掌握相结合,对于重点和难点内容,要做到完全掌握。

2020年税务师《涉税服务相关法律》科目考试预测情况

1、跨章节内容结合考查

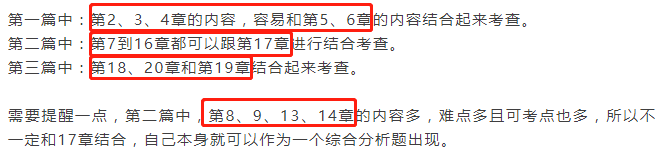

近些年,税务师考试在该门科目的综合分析题型上多采取实体法与诉讼法结合的方式考察,也就是说各篇、各章节内容结合考查的几率非常大,具体结合情况如下图:

2、教材变动部分需要特别注意

第三篇的考查比重会加大。第三篇虽然只有三章,但是这部分教材的变动比重可不小。第18章对减刑的变动、对涉税犯罪的增加与调整等,第19章根据最新的《高检规则》进行的变动和新增等,第20章细节内容的调整,都很容易在单选题、多选题中进行考查。

想要了解2020年教材变动,可以参照《2020年税务师新版教材解读!新民法典对《涉税服务相关法律》科目影响较大!》一文

3、民商法中涉及《民法典》的内容可能成为重点关照对象

其次,从考试的内容上看,民商法的考点多集中在第7、8、9、13、14章,且难点也大多在这几章中出现。尤其结合今年《民法典》颁布,教材相关内容的变动,加重了第7、8、9章的可考性。想要了解《民法典》相关内容的,可以参照《新民法典颁布,对税务师考试有何影响?》一文。

针对《民法典》涉及的变动点,小的变动容易以单选题的形式出现,变动大的知识点容易多选题、综合分析题的形式出现。

第10章虽然是去年教材新增的章节,当年只考了一道单选题,但是今年第10章也受到《民法典》的影响,有很多小细节的内容进行了变动,所以在第10章也有注意变动知识点的单选题、多选题的形式考查。

以上就是【2020年税务师考试《涉税服务相关法律》科目重点内容有哪些?】的全部解答,如果你想学习更多税务师相关知识,欢迎大家前往高顿教育官网CTA频道!