增值税专用发票是什么?与普通发票有什么区别?近日,宁波市税务局发布了电子专用发票的试点工作公告,又引起了不少税务师考生对于专用发票用途以及使用方法的注意,今天琉璃学姐就带大家一起来学习一下相关知识点,快来看看吧!

增值税专用发票与普通发票的区别介绍

1、增值税专用发票概念

增值税专用发票(含增值税专用发票、机动车销售统一发票)由增值税一般纳税人按规定开具。纳税人取得的增值税专用发票上注明的增值税税额,可以从增值税销项税额中抵扣。

2、普通发票概念

普通发票(含增值税普通发票、机动车销售统一发票、增值税电子普通发票、门票、过路(过桥)费发票、定额发票、客运发票和二手车销售统一发票)由增值税一般纳税人和小规模纳税人按规定开具。纳税人取得的普通发票上注明的增值税税额,不能从增值税销项税额中抵扣。财政部、国家税务总局另有规定的除外。

3、两者区别

(1)根据国家税务总局关于修订《增值税专用发票使用规定》的通知(国税发[2006]156号规定:“专用发票由基本联次或者基本联次附加其他联次构成,基本联次为三联:发票联、抵扣联和记账联。……;抵扣联,作为购买方报送主管税务机关认证和留存备查的凭证”;增值税普通发票基本联次为两联,比专用发票少了抵扣联。

(2)增值税专用发票是使用一般计税办法的增值税一般纳税人取得进项税额的合法有效抵扣凭证,可以通过发票认证、发票平台查询确认等方式进行进项税额抵扣。普通发票不得用于抵扣

(3)增值税一般纳税人在发生应税行为时可通过增值税发票管理新系统税控专用设备自行开具增值税专用发票;现阶段增值税小规模纳税人需要使用增值税专用发票,需到税务机关申请代开。

新版增值税专用发票是什么?与纸质版有何不同?

1、联数减少

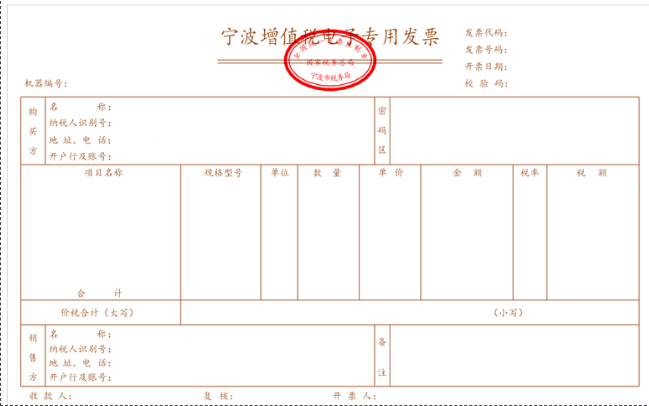

电子专票不同于纸质专票,有抵扣联、存根联,电子专票只有一联,你记账,抵扣都用它。

2、样式更加简洁

电子专票将“货物或应税劳务、服务名称”栏次名称简化为“项目名称”,样式更加简洁

3、盖章环节更少

电子专票取消了原“销售方:(章)”栏次,不用再加盖发票专用章了。

4、监制章有变化

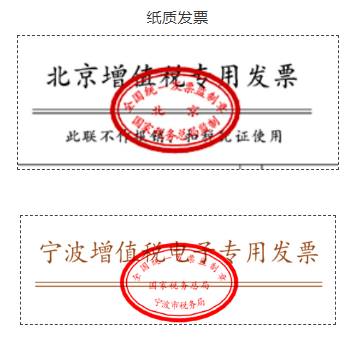

监制章有所变化,宁波电子专票由国家税务总局宁波市税务局(以下简称“宁波市税务局”)监制。

纸质发票

5、编码规则不同

电子专票的发票代码为12位,编码规则:第1位为0,第2-5位为宁波市代码3302,第6-7位代表年度,第8-10位代表批次,第11-12位为13。发票号码为8位,按年度、分批次编制。

纸质专票代码为10位,号码8位。

温馨提示:电子专票属于增值税专用发票,其法律效力、基本用途、基本使用规定等与纸质增值税专用发票相同。

关于新版增值税专用发票的常见问答

1、电子专票能不能作废?

试点纳税人开具电子专票后,发生销货退回、开票有误、应税服务中止、销售折让等情形,应当凭增值税发票管理系统校验通过的《开具红字增值税专用发票信息表》开具红字电子专票。

试点纳税人在开具红字电子专票时,无需追回已开具的电子专票及其纸质打印件。

2、电子专票用途确认和纸质的有什么不一样?

受票方取得电子专票用于申报抵扣增值税进项税额或申请出口退税、代办退税的,应当登录增值税发票综合服务平台(https://fpdk.ningbo.chinatax.gov.cn)确认发票用途。

3、电子专票有没有规定强制使用?

试点纳税人开具增值税专用发票时,既可以开具电子专票,也可以开具纸质专票。受票方索取纸质专票的,试点纳税人应当开具纸质专票。试点纳税人由宁波市税务局在纳税人自愿参与试点的基础上选择确定。

试点纳税人在试点期间开具电子专票的受票方仅限于宁波市税务局管辖范围内的纳税人。

4、使用电子专用发票会不会出现重复报销的问题?

其实这个并不用太担心,电子专票反而比电子普通发票更不会出现重复报销的事情,因为每一张专票我们都要在增值税发票综合服务平台确认用途,不管是抵扣、不抵扣还是退税,每一张用途确认的过程就是查验和查重的过程。

而且未来财务核算的趋势都是全流程无纸化,作为会计核算重要的原始凭证。电子专票的实施和普及为无纸化核算提供了必要的条件。

以上就是本期税务师考试知识点讲解的全部内容,如果你想学习更多税务师相关知识,欢迎大家前往高顿教育官网CTA频道!