在税务师五门考试科目中,《涉税服务实务》被认为是难度最大的科目之一,那么我们考生就需要在这门科目上投入更多的时间了。不仅要知道这门科目的考试内容、考试特点是什么,还需要对考试题型、题量有所了解,以便进行针对性学习。

今天,琉璃学姐就为大家详细介绍一下2020年税务师《涉税服务实务》科目题型题量是如何分布的,希望大家对常考内容进行一个重点复习!

.jpg)

2020年税务师《涉税服务实务》科目基本情况介绍

1、考试目标

《涉税服务实务》考试的目标是使考生根据本科目考试内容与能力等级的要求,理解、掌握或运用相关的专业知识和职业技能,坚守职业操守、遵循职业道德,解决实务问题。

2、考试要求

本科目主要考查考生运用所学知识解决问题的能力以及在今后执业过程中的综合能力。

3、考试范围

2020年《涉税服务实务》教材内容涉及的政策法规以2019年度为主,加上2020年度3月31日前的必要税收政策调整。

4、考试时间(参照2020年)

2020年税务师考试一共有五门考试科目,考试时间为11月7日至8日两天,《涉税服务实务》科目被安排在最后一门考试,具体时间为2020年11月8日下午14:00—16:30。

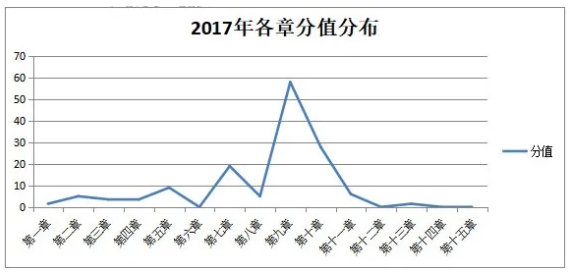

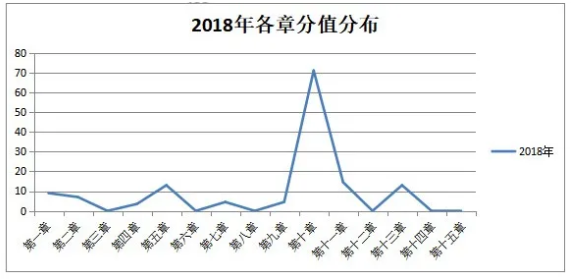

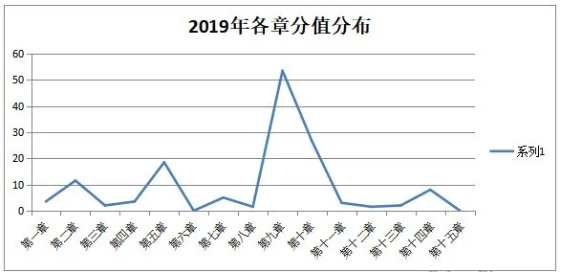

5、题型题量分布(近三年)

《涉税服务实务》科目题型有单项选择题、多项选择题、简答题、综合分析题四种,其中,主观题(简答题和综合题)需要考生用计算机和汉字录入完成。

从上图可知,近三年第10章(所得税纳税申报和纳税审核)分值都为最高的,各位同学应该给予重视。

【附上】第十章相关知识点习题练习

1、企业下列支出中,在计算企业所得税应纳税所得额时准予扣除的是( )。【单选】

A、工商机关所处的罚款

B、银行对逾期贷款加收的罚息

C、税务机关加收的滞纳金

D、司法机关没收的财物

2、企业所得税税收优惠“符合条件的技术转让所得”项目中,不超过( )万元的部分免征企业所得税。【单选】

A、200

B、300

C、500

D、600

3、下列支出,属于企业所得税中职工福利费范围的有( )。【多选】

A、职工交通补贴

B、职工差旅费津贴

C、因公外地就医费用

D、组织员工旅游费用

E、防暑降温费

.jpg)

4、下列经济事项中,既属于增值税视同销售,又属于企业所得税视同销售确认收入的项目有( )。【多选】

A、将生产的产品用于样品展示

B、将生产的产品用于投资

C、将生产的产品用于职工福利

D、将生产的产品用于本企业在建工程

E、将资产在总机构及外省分支机构之间转移

5、纳税人取得的下列应税收入,可以作为计算业务招待费、广告费和业务宣传费扣除限额基数的有( )。【多选】

A、出售固定资产收入

B、销售材料收入

C、政策搬迁从政府部门取得搬迁补偿收入

D、自产货物用于捐赠而确认的视同销售收入

E、包装物出租收入

6、个体工商户在计算其个人所得税时,不可以在税前扣除的是( )。【单选】

A、支付给生产经营从业人员的工资

B、业主家庭支出

C、固定资产盘亏净损失

D、实际消耗的外购半成品

【相关阅读推荐】

好的资源就相当于为备考添加了一剂强心针,税务师考试科目多、考查细致,在网课系统进行学习,有利于更好的掌握基础知识,进而更加顺利拿下考试。>>>高顿精品课程,助你顺利拿下2020年税务师!

以上题目都是网校老师精心整理的,每一道题都会有相应知识点的考查,本次习题的答案为B/C/CE/BC/BDE/B,建议大家做完题之后再去查看答案。最后,琉璃学姐在此预祝各位考生都能取得自己满意的成绩!想要了解更多精彩内容,欢迎大家前往高顿教育官网CTA频道!