中国现行的税种共18个种,在税务师考试特别是《税法一》、《税法二》中,或多或少都会涉及到这些税种,那么,这些税种缴纳时都需要怎么处理呢?今天,琉璃学姐就给大家解决这个问题,快来看看吧!

.jpg)

2020年税务师考试可能涉及的税种

中国现行的税种共18个种,分别是:增值税、消费税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船使用税、船舶吨税、车辆购置税、关税、耕地占用税、契税、烟叶税、环保税。

《税法一》中不仅有税法基本原理的内容,也包含了增值税、消费税、附加税、烟叶税、资源税、车辆购置税、土地增值税、关税和环境保护税这9个税种。

《税法二》中则介绍了企业所得税、个人所得税、印花税、房产税、车船税、契税、城镇土地使用税、耕地占用税和船舶吨税这9个税种,以及有关国际税收的一些内容。

这两个科目共同囊括了与我们生活关联紧密的18个税种,内容互有关联又有所不同,是我们学习税务师考试相关内容的基础所在。

.jpg)

税务师考试常考税种纳税处理

1、增值税

增值税是以商品(含货物、加工修理修配劳务、服务、无形资产或不动产,以下统称商品)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

(1)原理:增值税一般纳税企业发生的应税行为适用一般计税方法计税。在这种方法下,采购等业务进项税额允许抵扣销项税额。

在购进阶段,会计处理时实行价与税的分离,属于价款部分,计入购入商品的成本;属于增值税税额部分,按规定计入进项税额。

(2)一般纳税人应当在“应交税费”科目下设置“应交增值税”、“未交增值税”、“预缴增值税”、“待抵扣进项税额”等明细科目进行核算。

“应交税费——应交增值税”明细科目下设置“进项税额”、“销项税额抵减”、“已交税金”、“转出未交增值税”、“减免税款”、“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”等专栏。其中,一般纳税企业发生的应税行为适用简易计税方法的,销售商品时应交纳的增值税额在“简易计税”明细科目核算。

2、消费税

(1)企业按规定计算出应交的消费税

借:税金及附加

贷:应交税费一应交消费税

(2)企业用应税消费品用于在建工程、非生产机构、长期投资实税,及计入有关的成木。如,企业以应税消费品用于在建工程项目,应交的消费税计入在建工程成本。

借:固定资产/在建工程/营业外支出/长期股权投资等科目

贷:应缴税费一应交消费税

3、个人所得税

在中国境内有住所的个人需就其全球收入在中国缴纳个人所得税。

计算应交时

借:应付职工薪酬等科目

贷:应缴税费——应交个人所得税

实际上交时

借:应缴税费——应交个人所得税

贷:银行存款

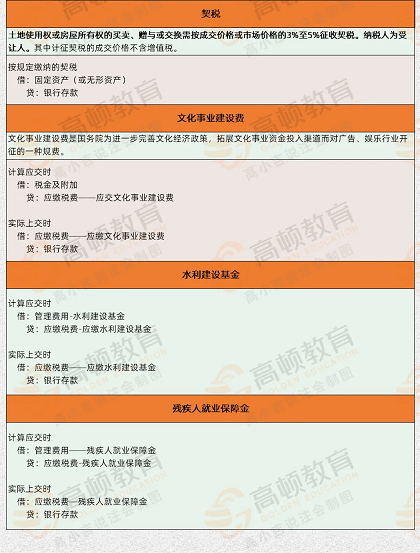

4、其他

4、其他

以上就是【税务师考试会涉及到哪些税种?该如何处理?】的全部解答,如果你想学习更多税务师相关知识,欢迎大家前往高顿教育官网CTA频道!