税务师考试内容会涉及到各种各样的税种及其税费处理的问题,对于个人转让住房的相关税费处理,我们主要可以从两个方面来看,首先就是对于买方来讲,我们需要涉及到的税费有增值税、个人所得税、印花税、土地增值税等等,对于这个问题还不是很了解的考生,赶紧跟着琉璃学姐一起来学习一下吧!

个人转让住房要交哪些税费?(站在卖方的角度)

(一)增值税

1、个人转让购买住房

(1)将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;

(2)个人将购买2年以上(含2年)的住房对外销售的

2.个人销售自建自用住房免征增值税;

3.涉及家庭财产分割的个人无偿转让不动产免征增值税。

根据财税〔2016〕36号附件3(过渡政策),涉及家庭财产分割的个人无偿转让不动产免征增值税,包括:离婚财产分割;无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;房屋产权所有人死亡,法定继承人、遗嘱继承人或者受遗赠人依法取得房屋产权。

(二)个人所得税

根据国税发〔2006〕108号规定,个人转让二手房取得的所得按财产转让所得征收个人所得税,计算时可凭购房合同、发票等有效凭证,经税务机关审核后,允许从其转让收入中减除财产原值、转让住房过程中缴纳的税金及有关合理费用。

合理费用是指:纳税人按照规定实际支付的住房装修费用、住房贷款利息、手续费、公证费等费用。

(三)印花税

按照所载金额的0.5‰计算,其中:个人销售或购买住房,免征印花税。注意:继承、赠与、交换、分割不免。

.jpg)

(四)土地增值税

1.适用税率

增值额未超过扣除项目金额50%的部分,税率为30%;

超过扣除项目金额50%—100%的部分,税率为40%;

超过扣除项目金额100%—200%的部分,税率为50%;

超过扣除项目金额200%的部分,税率为60%。

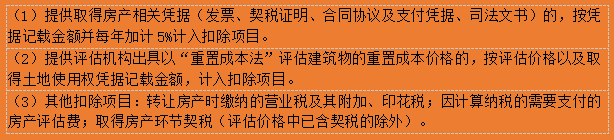

【附上】扣除项目内容介绍

注意:营业税发票及其他凭据,按照发票或凭据所载金额;增值税普通发票,按照发票所载价税合计金额;增值税专用发票,按照发票所载不含增值税金额。

合理费用是指:纳税人按照规定实际支付的住房装修费用、住房贷款利息、手续费、公证费等费用。

以上就是本期税务师考试知识点讲解的全部内容,如果你想学习更多税务师相关知识,欢迎大家前往高顿教育官网CTA频道!