根据历年考情和高顿学员反馈,税务师考试五门科目中《财务与会计》和《涉税服务实务》两科是难度比较高的,本年度这两门科目考试被安排在整个考试的第二天(2020年11月8日)举行,在参加考试之前,赶紧来看高顿教育网校琉璃学姐为大家整理的税务师考前冲刺抢分必看考点吧!

本节2020税务师《财务与会计》必看考点:营运资金管理(第六章)主要涉及目标现金余额和最优存货量的确定、应收账款成本的计算以及信用政策等内容,希望大家尽量掌握好文章中高频考点,在考前再冲刺一把,争取高分上岸!

2020年税务师《财务与会计》考前必看考点:营运资金管理

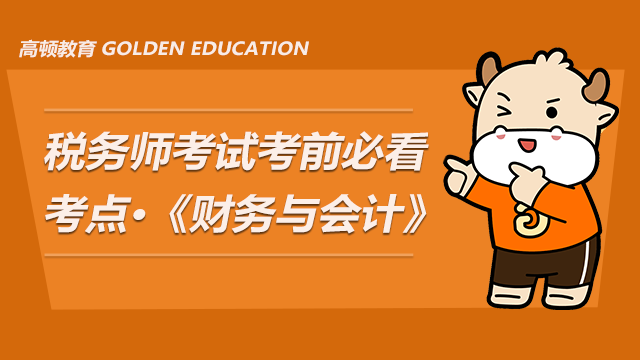

【高频考点1】目标现金余额的确定

【重点】会运用存货模式确定最佳现金余额

计算公式

持有成本=现金持有量/2×有价证券的报酬率

转换成本=全年现金需求量/现金持有量×一次的转换成本=年转换次数×一次的转换成本

总成本=持有成本+转换成本=现金持有量÷2×有价证券的报酬率+全年现金需求量÷现金持有量×一次转换的成本

【高频考点2】应收账款成本的计算

【重点】能根据公式计算应收账款成本

1、应收账款的机会成本

应收账款的机会成本是指因投放于应收账款而放弃其他投资所带来的收益。

计算公式:

应收账款占用资金的应计利息=应收账款占用资金×资本成本率

其中,应收账款占用资金=应收账款平均余额×变动成本率

应收账款平均余额=日销售额×平均收现期

所以,应收账款占用资金的应计利息=日销售额×平均收现期×变动成本率×资本成本

对于两个不同的信用期间来说:

应收账款占用资金的应计利息增加=新信用政策占用资金的应计利息-原信用政策占用资金的应计利息

应收账款占用资金的应计利息增加=新信用政策占用资金的应计利息-原信用政策占用资金的应计利息

2、管理成本

指在进行应收账款管理时,所增加的费用。

3、坏账成本

一般与应收账款发生的数量成正比。

坏账成本=赊销额×预计坏账损失率

4、收账成本

一般来说,收账的花费越大,收账措施越有力,可收回的账款越多,坏账损失也就最小。

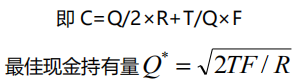

【高频考点3】信用政策

【重点】能通过计算比较不同信用政策的优劣

放弃现金折扣的信用成本

放弃折扣的信用成本率

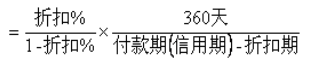

【高频考点4】最优存货量的确定

【重点】通过存货管理的计算公式获得最优存货量

【特别提示】

税务师考试报考人数逐年递增,2020年更是突破了64万人次,照这个趋势未来考证的竞争会越来越激烈,此外,当前税务师行业还呈现出的是人才短缺状态,所以拿下TA的确时间宜早不宜迟的事情!

2020年度税务师考试就要结束了,想要报考2021年的考生如果基础比较薄弱,但是想要短时间内一举拿下税务师考试全科的话,高顿网校倾力打造的2021税务师精品系列课程可以了解一下——名师带学+考霸密训+面授集训,协议保障,全程定制1对1个性化学习,再加上以完课率通过率为目标的教学体系,助力你轻松考到84+!快来加入我们吧!

2020年度税务师考试就要结束了,想要报考2021年的考生如果基础比较薄弱,但是想要短时间内一举拿下税务师考试全科的话,高顿网校倾力打造的2021税务师精品系列课程可以了解一下——名师带学+考霸密训+面授集训,协议保障,全程定制1对1个性化学习,再加上以完课率通过率为目标的教学体系,助力你轻松考到84+!快来加入我们吧!

点击图片了解详情

以上就是文章的全部内容,2020年税务师考试真的要来了,复习备考已经进入白热化阶段,在最后的冲刺阶段,琉璃学姐希望高顿教育网校为大家整理的考前冲刺抢分考点能够让各位对考试更有把握!当然,学姐最期待的还是听到大家的好消息!一定要好好考哦!如果你想学习更多税务师相关知识,欢迎大家前往高顿教育官网税务师频道!