对于涉税行业热点政策有所关注的考生应该知道,2017年以来,关于“税务金税四期即将上线”传闻一直就没有停歇过。本月中旬,国家税务总局发布2020年12月政府采购意向公告,不得不说,“金税四期”已悄然而至!

根据金税四期的采购信息,我们可以看出,国税局又一次加强了监控监管力度,这也就是意味着“涉税风险”相关的内容大家务必要重视起来了!基于此,学姐本周会为大家整理出十个常见而又容易忽略的风险点,现在就一起来看看私车公用和取得不符合规定增值税发票入账相关情况吧!

税务师“涉税风险”相关知识点:私车公用与增值税发票入账

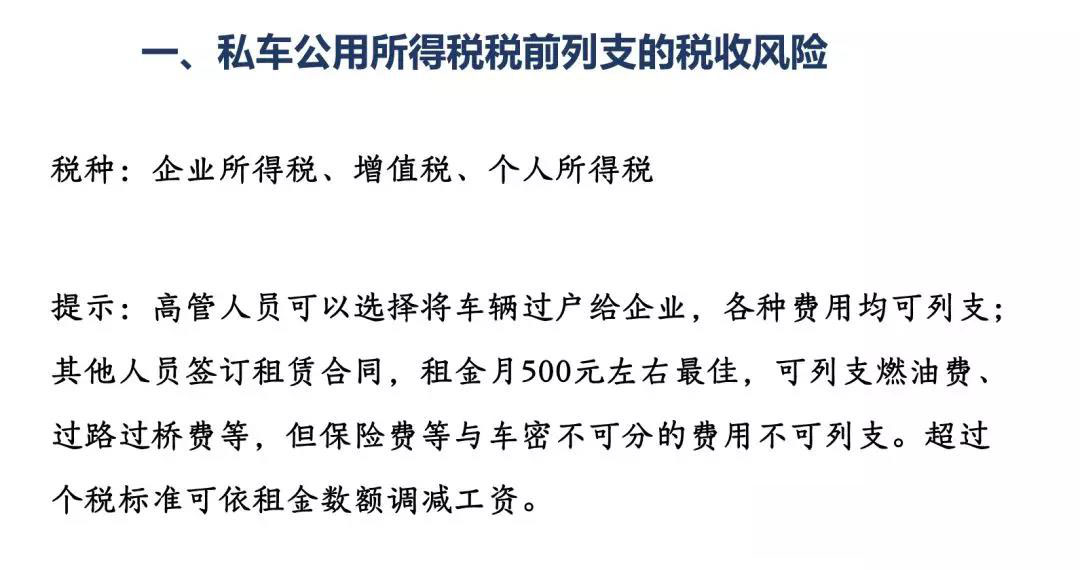

1、私车公用涉税风险点提示

私车公用,这个话题已经说的太多了。

因为这种行为在公司的生产经营之中,目前也是非常的普遍。

对于私车公用业务,我们应当怎么来列支,才能防范一定的税收风险呢?

如果是高管人员,我们可以选择,就把车辆过户给企业。作为企业自有的固定资产,燃油费、修理费、保险费、过路过桥费等等都可以税前列支。个人转让使用过的物品免征增值税。

如果是普通工作人员,可以签订租赁合同,租金不要选择为0,可以选择在月租金500元左右,自然人按次纳税,代开发票不超过500元属于起征点政策之内。

租赁资产要注意的是,燃油费和过路过桥费可以企业所得税前列支,保险费和维修费,要视地方政策而定。有些省市明确规定是不允许税前扣除的。

因此,要关注本省市相关政策,以免出现不必要的涉税风险。

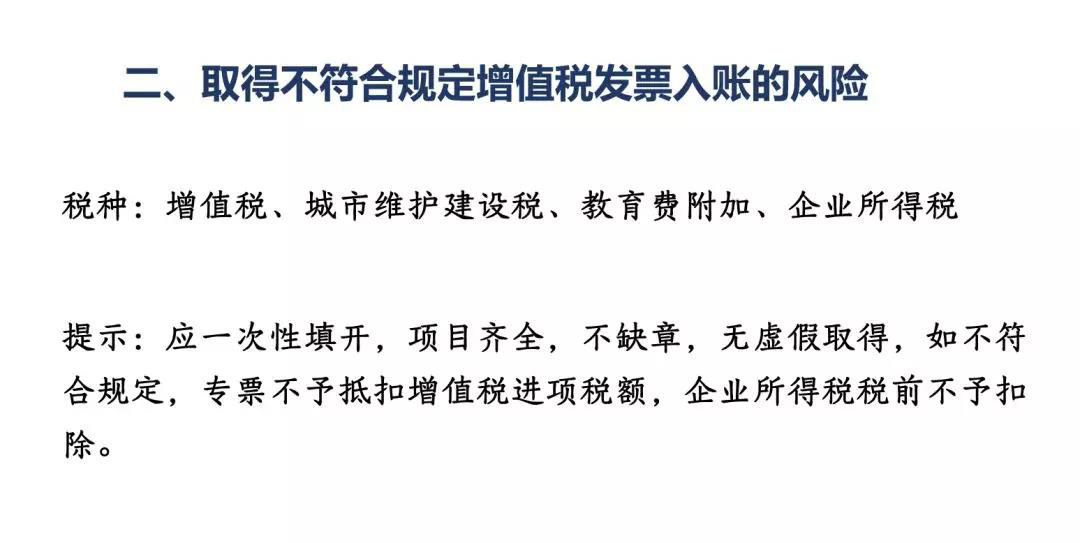

2、取得不符合规定增值税发票入账

朋友说,哎呀,这个风险提示太简单啦。我们现在对于票面都检查的非常严格,一次性填开,备注栏填写,不能缺少发票专用章,不能虚假取得,这些都知道。

对的,发票基本票面问题都不会犯错误啦。

但税收中的风险就是这样防不胜防。

曾经有这样一个案例。

一张普通发票,货物名称是混凝土,票面各种问题都没有,填写非常规范。

购买方是河南省某商贸公司,销售方是广西省某建筑材料公司。

河南公司说,买混凝土是用于建设规划为五层的办公楼。检查人员问货物是广西的企业在本地有临时生产场所还是从广西直接送到河南的呢?

答曰从广西购买,直接送来的。

检查人员当时就断定,这笔业务是虚假的。为什么呢?

混凝土的特性是什么?从生产到使用,时间最多不能超过三个小时左右,否则它就会凝结,无法使用。

因此怎么可能从广西购买的混凝土到河南还可用呢?企业辩称,确实购买了混凝土,不过是从本地购买后取得了这张发票。

最后如何处理暂且不论,案例的意义在于提醒,不仅仅是票面问题,有时涉及到的常识也要略知一二。

朋友听完感叹说,照你这么说,我们做财务还得上晓天文下知地理呢,每个月工资没多高,要求还挺高。

相关阅读

以上就是本期税务师相关知识点讲解的全部内容,如果你想学习更多税务师相关知识,欢迎大家前往高顿教育官网税务师频道!