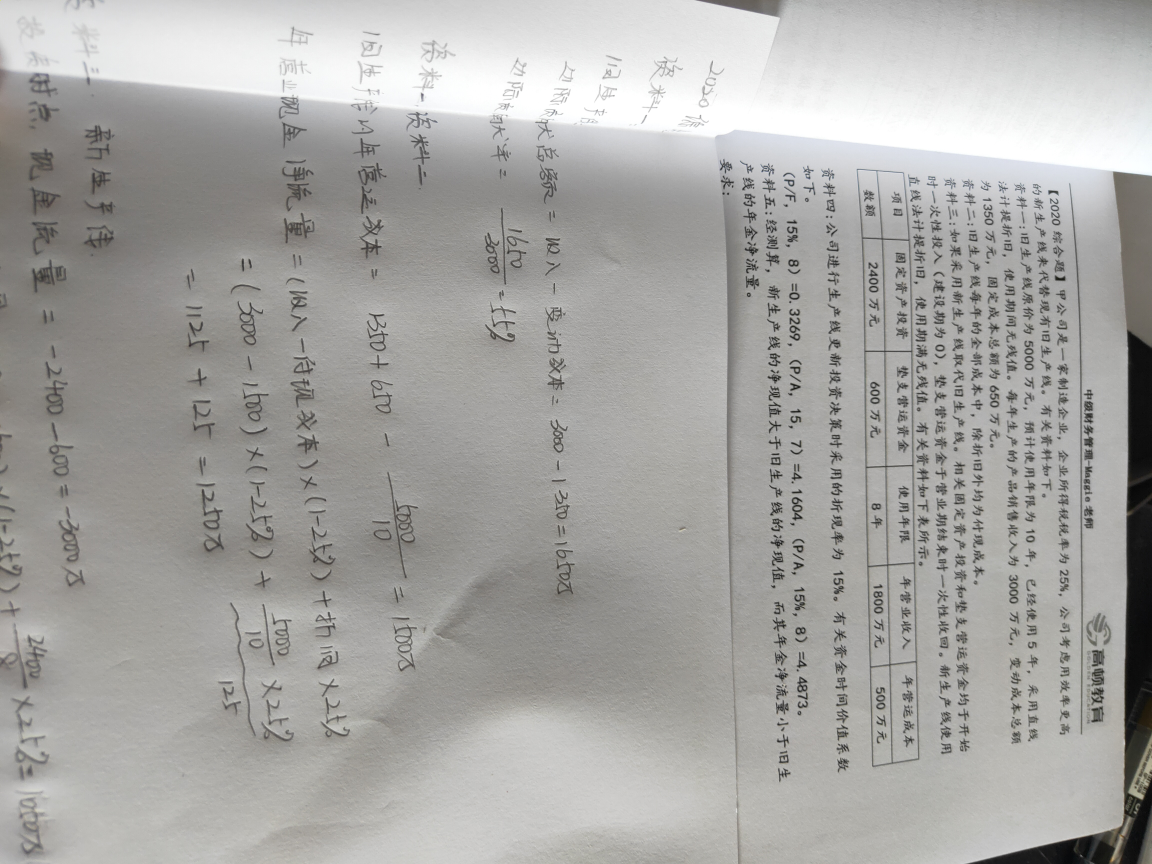

非付现成本对现金流有什么影响?今天高顿小编就来为大家讲解一下。

非付现成本对现金流量的影响:

固定资产的投资额属于资本性支出,在支付现金的当期不能全额在税前扣除,需要在项目的预计寿命期内,分期在税前扣除。

折旧必须按照税法规定计算,包括:折旧方法、折旧年限、残值率等。

折旧抵税作用产生的前提:企业承担纳税义务。若企业不承担纳税义务,则无需在资本预算中考虑折旧因素。

在固定资产的使用期限中,不超过税法规定的折旧年限内,各年按税法规定提取的折旧额可以在各年的应纳税所得额中扣除。

折旧本身为非付现成本(不产生现金流出),折旧对现金流量的影响,是通过所得税引起的—折旧抵税额(视为现金流入量):折旧抵税额=折旧额×税率

在固定资产处置时,尚未折旧完毕的折余价值(原值-按税法规定计算的累计折旧),在处置当期的应纳税所得额中扣除。

如果想要了解更多税务师考试相关知识点的解读和难度解析可以关注高度教育税务师考试辅导栏目哦!