QQ登录

QQ登录 微博登录

微博登录 微信登录

微信登录

提醒所有会计,快年底了,你们公司账面上是否存在股东个人大额借款挂账的情况?有问题请抓紧处理,否则真的要出事了!

这笔钱12月31日之前务必还上

注意:股东从企业借款,一定要注意年底12月31日之前让股东归还借款,否则面临代扣代缴20%的个人所得税的风险。

账务处理:

借:其他应收款-股东王总100万元

贷:银行存款100万元

政策参考:

财政部、国家税务总局《关于规范个人投资者个人所得税征收管理的通知》(财税〔2003〕158号,以下简称158号文件规定,对于个人股东从企业获得的借款,在借款年度不归还而又未用于生产经营,可以视为个人股东从企业取得的红利分配,个人股东依照视为“利息、股息、红利所得”项目计算缴纳个人所得税。

情景再现:

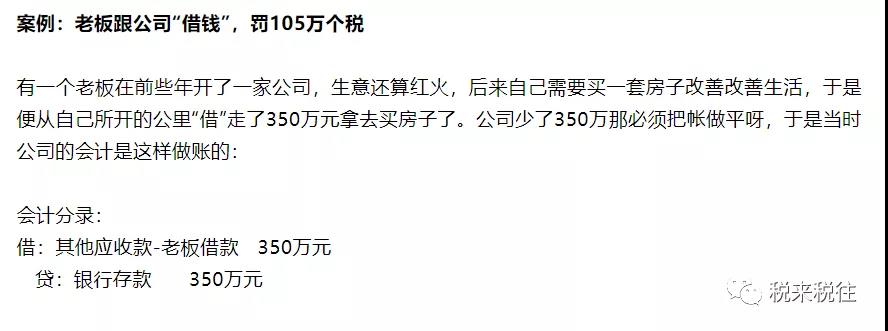

这笔借款一借就是多年,一直挂在“其他应收款”下没有归还。

当地的税局在对这老板的公司税务稽查中,在公司的“其他应收款”下发现了这笔老板转走多年都没有归还的350万元“借款”,最后税局对老板这笔借走的350万依照“利息、股息、红利所得”计征个人所得税70万元,并对少扣缴税款处于百分之五十的罚款即35万元,一共105万就这么的没有了。

其实“其他应收款”就是个大坑!部分财务人员将各类说不清道不明的业务都汇聚在“其他应收款”中,导致这个科目出现了大量资金往来和居高不下的挂账金额,甚至有“其他应收款是个筐,什么都能往里装”的说法。

每到年终,“其他应收款”总是稽查的重点,身为财务人,有时候知道什么不能做比知道怎么做更重要。

“其他应收款”不是“杂货铺”

这4种情形千万要小心!

情形1:个人借款挂账。部分企业无偿为股东等个人提供借款,并通过“其他应收款”长期挂账。

提示:根据《财政部国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税〔2003〕158号)规定:“纳税年度内个人投资者从其投资的企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。”

企业借款给股东等个人并于当年会计年度终了不归还的,应当根据上述政策规定计征个人所得税。

另全面营改增后,借款属于“金融服务”中的贷款服务,因此企业无偿为个人提供借款还应当视同销售服务,应当缴纳增值税。

情形2:隐藏不合理交易。某些股东利用“其他应收款”隐藏不合理的交易、占用企业资金。

提示:往来账户和关联交易都是税务稽查的重点,企业这种行为一旦被查处,不仅要补缴税款,还将面临滞纳金和罚款的损失。

情形3:隐匿收入。“其他应收款”是资产类科目,正常情况下余额应该在借方。部分企业将收入先挂入该科目的贷方,再从借方冲销,达到隐匿收入、逃避税收的目的。

提示:企业利用“其他应收款”科目隐匿收入,属于通过少列收入的手段达到少缴应纳税款的目的,这种逃避纳税义务的行为将受到严厉的处罚。

情形4:隐藏短期投资。有的企业在资金较为充裕的情况下,会利用多余的资金进行短期投资,部分企业利用各种借款将短期投资通过“其他应收款”核算,随后逐一收回冲销,而获取的投资收益则被企业截留。

提示:随着“互联网+”时代的来临、信息化手段的加强,企业报送给税务部门的数据将会与社保、工商、银行、公安、社保中心等部门的信息进行交叉比对,在多方位的监管下,企业利用往来账户弄虚作假的风险将越来越大。

年末了,身为财务的你,是不是顿时感觉有点沉重了呢?抓紧看看您的“其他应收款”吧!

其他应收款账户核算中

暴露出6个账务风险点!

其他应收款账户核算的内容包括:

1、应收的各种赔款、罚款。如因职工失职造成一定损失而应向该职工收取的赔款,或因企业财产等遭受意外损失而应向有关保险公司收取的赔款等;

2、应收出租包装物租金;

3、应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费、房租费等;

4、备用金(向企业各职能科室、车间、个人周转使用等拨出的备用金);

5、存出保证金,如租入包装物支付的押金;

6、预付账款转入;

7、其他各种应收、暂付款项等。

容易出现的舞弊行为与风险:

1、若是长期挂账股东个人借款,会有“利息、股息、红利所得”项目计征个人所得税的风险;

2、若是长期挂账职工个人借款,会有“工资、薪金所得”项目计征个人所得税的风险;

3、若是企业实缴的资本金随意抽走而没有用于公司经营,会有虚假注册、抽逃资金的风险;

4、若是企业利用借备用金之名,转移资金达到个人消费的目的,会有挪用资金、私设小金库的风险;

5、若是企业故意将投资款列为其他应收款账户,会有隐藏短期长期投资,截留投资收益、逃避税款的涉税风险;

6、若是企业以先借款后报销费用的形式,转移走公司的账面利润,会有涉嫌逃避企业所得税、个人所得税的风险。

关于其他应收款账户的提醒:

由于公司会计人员将经营活动以外的其他各种应收的款项全部用其他应收款科目核算,这使得这两个科目的核算内容比较繁杂,很容易成为某些单位或个人进行舞弊逃税的工具。

因此提醒大家:

1、一定要真实的使用与核算其他应收款科目,不要仅仅把它看作是“垃圾桶”,任何不好列支的业务统统都计入了其他应收款科目;

2、其他应收款或其他应付款数额若是巨大,与公司的主营业务收入规模严重不匹配,容易导致纳税评估与税务预警;

3、公司内部一定要规范款项的借支行为,对于长期挂账而且确有证据表明无法收回的款项,建议及时上报清理。

本文来源:二哥税税念、中国会计视野等