Copyright © 2006-2025 高顿教育, All Rights Reserved. 网站地图

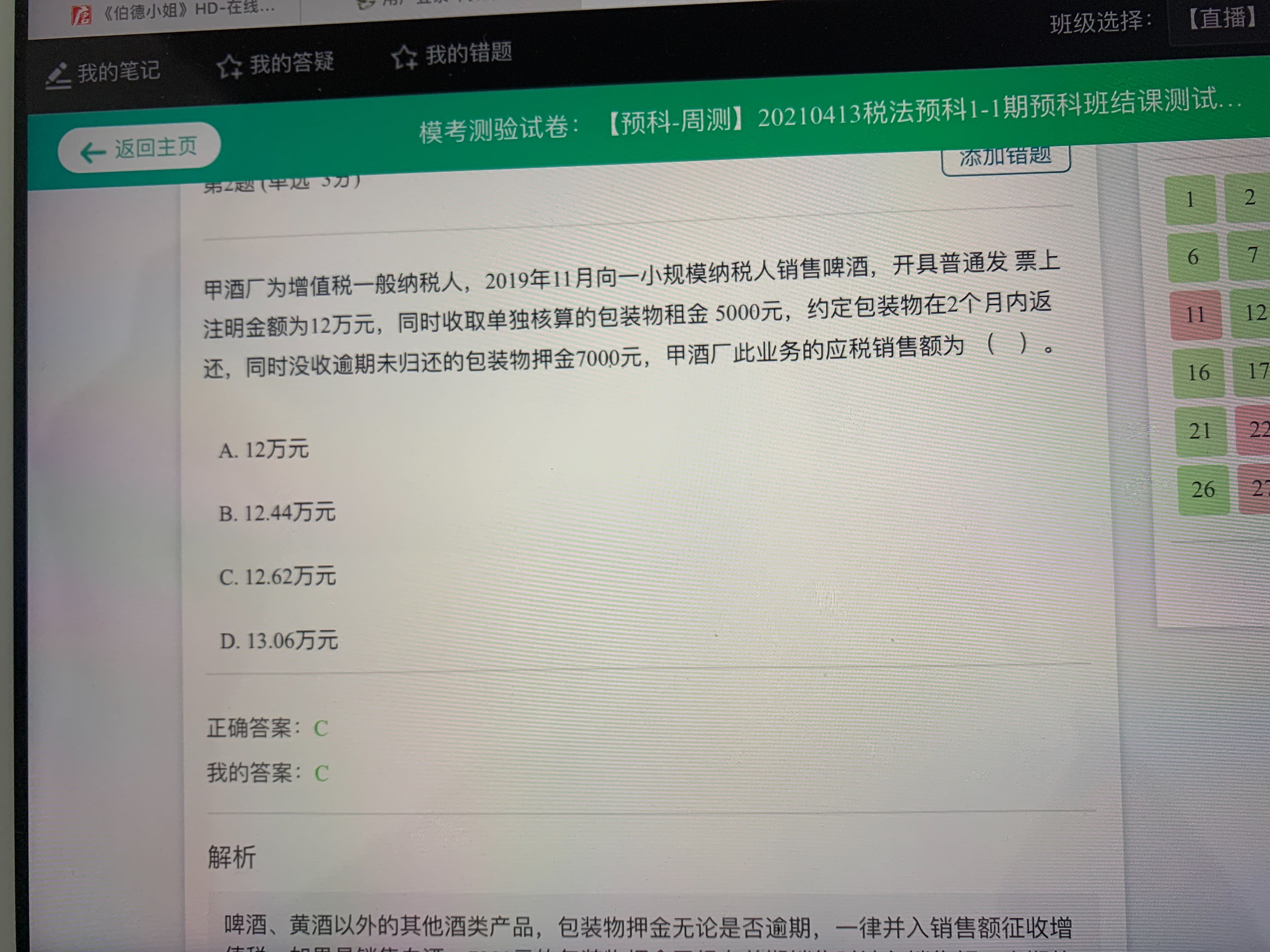

老师您好,这道题12万是开在普通发票上,是应该含税吗?

晴同学

晴同学

勤奋的同学你好呀~

这个题有点错误,应该改成“不含税金额12万元”,因为普票上是含税的。另外,5000元应该改成押金。因为如果是租金的话,是要交税的

同学学的很仔细呢,继续加油哈,祝同学早日通关~

B型啤酒是普通发票,为什么按13税率...

老师,普通发票的存根联和记账联发票联有什么区别?...

一般纳税人首次购买航天开票盘费用160元可以直接递减应纳税额...

老师好!非首次购买税控收款机取得普通发票,可以计算抵扣吗?...

老师,差额征税中,哪些既可以选择按差额开专票,也可选择按总额...

为什么a不行?...

增值税电子普通发票没有电子签章,要加盖发票专用章么?...

电子普票可以作废吗?...

老师,通行费电子发票的不征税发票包含第一:ETC后付费的客户...

机动车销售统一发票也属于增值税普通发票吗...

报考本年度(2023)注会考试的同学注意了!注会缴费时间已开始,还未缴费的同学千万不要错过!想要了解更多相关内容的,可以和高顿CPA小编一起详细看看下文了解! 一、2023年注会缴费时间开始了吗? 开始了!2023年注会缴费入口已于6月15日早8点正式开通,截止6月15日晚8点关闭。报名本年度考试的考生,记得在规定的时间内进行缴费,只有报名+交费才是走完全部报名流程,逾期没有交费视为报名失败。 1.缴费时间: 6月15日-6月30日(8:00-20:00) 2.缴费入口: 注册会计师全国统一考试网上报名系统(https://cpaexam.cicpa.org.cn)+ 中国注册会计师协会(简称中注协)官方微信公众号 (缴费流程) 提示: 考生(不含应届毕业生)完成交费手续后,可在网报系统查询个人报名状态;应届毕业的考生可于(2023)8月7日后登后登录网报系统查询个人审核状态。

增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。那么,增值税发票认证流程是怎样的?今天茶茶学姐就和大家来讲解一下,一起来看看吧。

发票红冲是指冲减原销项,然后开具正确的发票重新入账。红冲是财务对于错误开票或错误记账更正的一种方法,填制与错误开票或记账凭证内容相同的红字(负数)金额开票,冲减原来的错误。

根据《河南省2023年注册会计师全国统一考试报名简章》可知河南2023年CPA缴费标准及相关事宜如下:报名人员应于2023年6月15日—6月30日(每天8:00—20:00)登录网报系统(https://cpaexam.cicpa.org.cn)完成交费。交费期间,为方便考生根据个人备考情况审慎交费,允许考生在考区不变的前提下,对所报科目进行调整。报名人员完成交费后,报考科目、考区及其他相关报名信息不得更改,且报名费不予退还。

教师回复: 同学你好,这里是这样的,一般纳税人提供委托加工、修理、修配劳务税率为13%,小规模纳税人提供委托加工、修理、修配劳务征收率3%。如果是单纯的加工,属于服务,就是6%,这里指的是提供加工修理修配劳务,用13%的税率

教师回复: 勤奋的同学你好呀~现行税种中,以国家法律形式发布实施的有:企业所得税、个人所得税、车船税、环境保护税、烟叶税、船舶吨税、车辆购置税、耕地占用税、资源税、契税、城市维护建设税。希望老师的解答可以帮助到你,加油!

教师回复: 同学,你好:计算带有消费税的组成计税价格时,因为消费税是价内税,属于组成计税价格中的一部分,计算消费税时,是以含有消费税的价格作为消费税的计税基础的,所以计算消费税的组成计税价格时要除以1-消费税税率。祝学习愉快,如有疑问欢迎再交流呀,加油!

教师回复: 勤奋的同学你好,老师给你总结了一下:会计中的孰高与孰低的比较(一)存货的期末计量资产负债表日,存货应当按照成本与可变现净值孰低计量。(二)资产减值准则规范企业在对资产进行减值测试并计算确定资产的可收回金额,与资产的账面价值进行比较,按照孰低原则进行计量。(三)无形资产使用寿命的确定源自合同性权利或其他法定权利取得的无形资产,其使用寿命不应超过合同性权利或其他法定权利的期限。但如果企业使用资产的预期的期限短于合同性权利或其他法定权利规定的期限的,则应当按照企业预期使用的期限确定其使用寿命。(四)亏损合同确认为预计负债的金额亏损合同产生的义务满足预计负债的确认条件的,应当确认为预计负债。预计负债的计量应当反映退出该合同的最低净成本,即履行该合同的损失与未能履行该合同而发生的补偿或处罚两者之中的较低者。(五)权益法下投资成本的调整权益法下取得投资的投资成本与投资时应享有被投资方权益公允价值的份额,按照“孰高原则”进行计量。(六)资产可收回金额资产可收回金额应当根据资产的公允价值减去处置费用后的净额和资产预计未来现金流量的现值,取其较高者作为资产的可收回金额。(孰高原则)

教师回复: 认真、努力的同学你好:1、“转回”与“发生”的意思刚好相反;发生应纳税暂时性差异就是应纳税所得额的减少额,发生可抵扣暂时性差异就是应纳税所得额的增加额;转回应纳税暂时性差异就是应纳税所得额的增加额,转回可抵扣暂时性差异就是应纳税所得额的减少额2、为什么要转回?因为有时候会计处理会导致暂时性差异消失,所以之前计暂时性差异就会多,需要进行转回3、举例:2013年甲公司实现利润总额210万元,包括国债利息收入10万元,违反环保法规罚款20万元;甲公司2013年年初应纳税暂时性差异余额为80万元,年末余额为100万元,求应交所得税费用【答案】应交所得税费用=【210-10+20-(100-80)】*25%=50万元 希望老师的讲解能够帮助到你~