Copyright © 2006-2025 高顿教育, All Rights Reserved. 网站地图

你好,老师,可不可以帮我看看长投初始计量对不对

s同学

s同学

亲爱的同学,你好

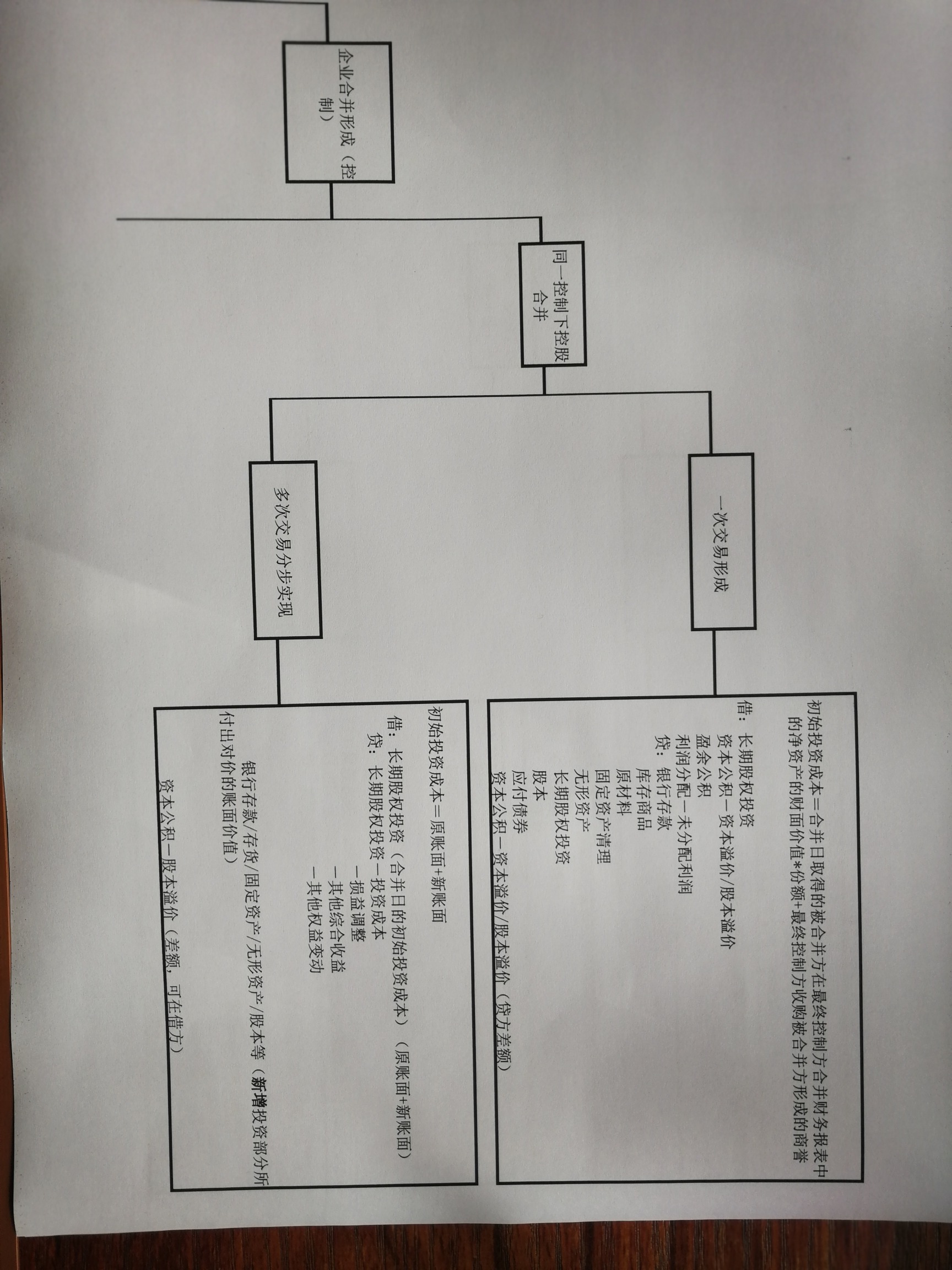

同学总结的很全面哈~也是对的,老师补充2点。1.多次交易实现同控的需要区分是一揽子交易还是非一揽子交易,如果是一揽子交易,比照一次性交易取得同控处理,如果不是一揽子交易,按照原账面+新账面计入成本,与支付对价的账面价值存在差额的,计入资本公积-股本溢价,不足冲减的,冲减留存收益。

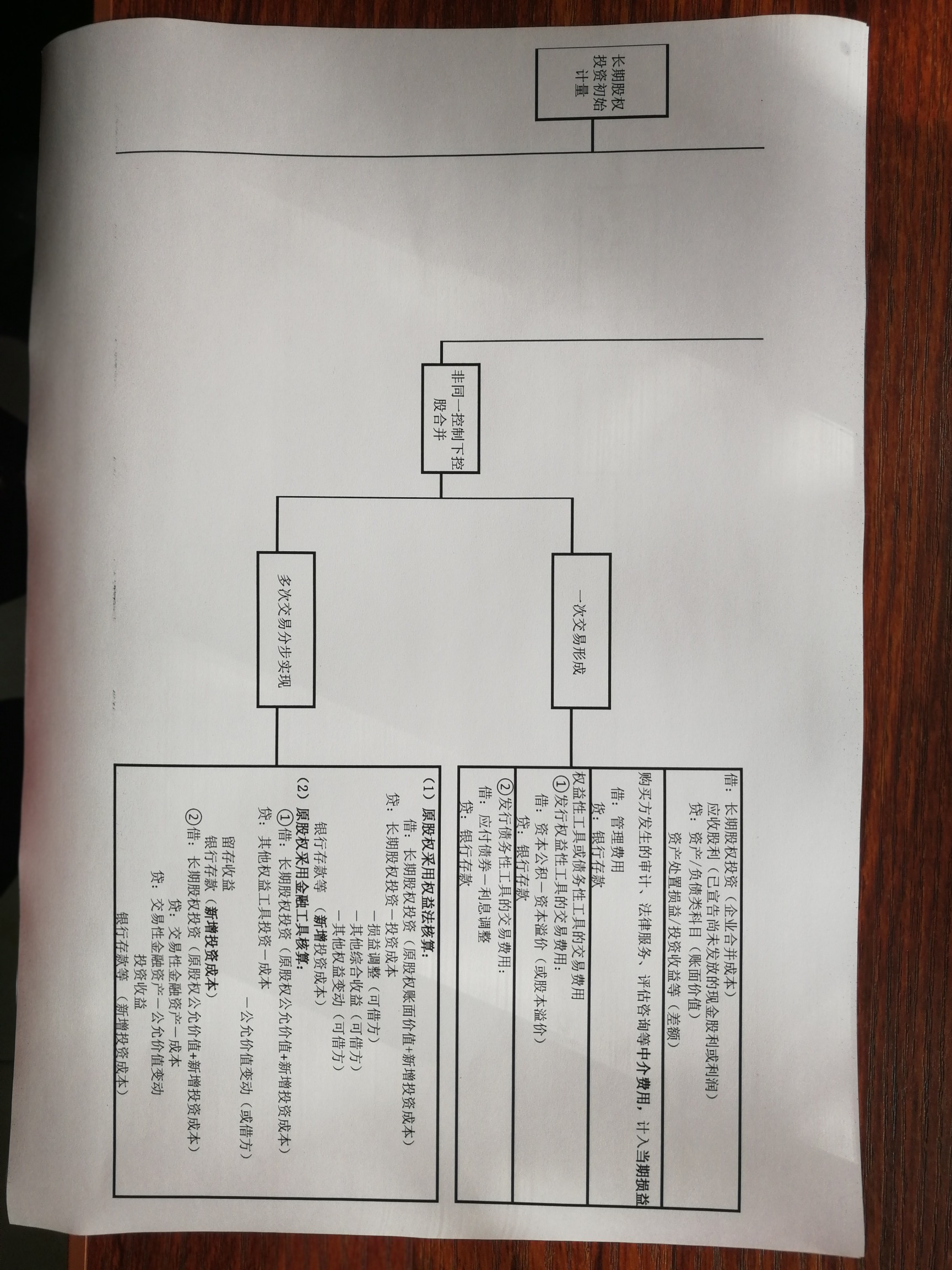

2.非同控下,按照支付对价的公允价值计入初始投资成本,支付的对价按照出售处理,如果对价是存货,则借长投,贷主营业务收入,应交税费-应交增值税(销项税额),同时结转成本。

祝学习愉快~

老师,请问这题第一答,借:长投 18000 为什么是1800...

不能理解长投的损益调整10 000 000是怎么来的...

老师:这个题在做借方分录时一定要写长期股权投资—乙公司—投资...

笔圈出来的120长投和投资收益分录没看懂...

长期股权投资中的费用都怎么处理?...

老师,这道题中可辨认净资产份额大于付出的对价不是要增加长投成...

可以给一下各长投间转换有没有差额吗,哪些有差额,哪些没差额...

长期股权投资的顺流和逆流,和合报里的内部抵消容易混了,有什么...

这里第二题怎么做,什么意思...

长期股权投资由权益法改为成本法核算,是会计政策变更吗?...

浙大434国际商务考研之亚洲基础设置投资银行!如果你想考浙江大学的国际商务专业,那么你一定会遇到很多名词解释题,比如近年的一道“亚洲基础设置投资银行”题,如果你还不知道答案,那么就来看高顿考研的整理,希望能帮助到您!

浙大434国际商务考研考点之对外直接投资!如果你想考浙江大学的国际商务专业,那么你一定会遇到很多名词解释题,比如近年的一道“零单贸易”的题,你还不知道答案的话,就来看高顿考研的整理,希望能帮助您!

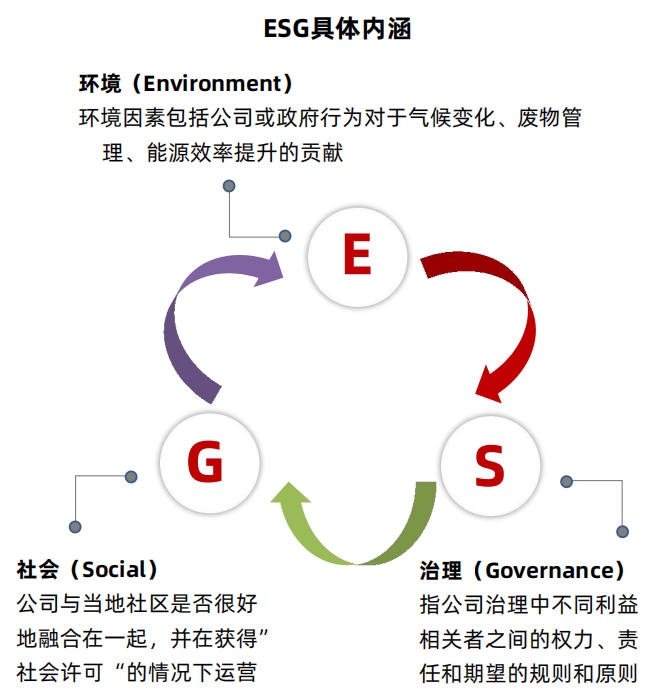

ESG投资证书,全称叫Certificate in ESG Investing。它最早是由英国特许金融分析师协会(CFA Society UK)发起,后来由CFA全球协会主办,面向投资专业人士。

教师回复: 同学你好:F/A-年金终值F/P-复利终值P/F-复利现值P/A-年金现值值老师分析一个记忆的技巧,先看第一个字母判断是求现值和终值:F代表终值,P代表现值,再看第二个字母,看是复利还是年金,A代表年金,F或P代表复利(这里特殊,当第一字母是F,则用P表示;当第一个字母是P,则用F表示)。 希望老师的回复可以帮助到你,还有不明白的地方,及时跟老师沟通哟~祝学习顺利~~~

教师回复: 勤奋努力的新海同学,你好~~通货膨胀指的是在货币流通的情况下,货币供给远超过货币实际需求,导致货币贬值,引起了物价上涨的现象,这种现象就是通货膨胀。所以也就是说市场中流通的货币太多了,会导致物价上涨,居民生活水平大幅下降等,所以为了抑制通货膨胀,促使社会经济良性发展,央行就会提高利率,因为利率提高,人们就会把钱存进银行,这样市场上流通的货币就会减少,这样货币就会升值~~老师这样解答同学可以理解嘛~~如果还有问题还可以跟老师继续沟通交流哈~~继续加油噢~~ෆ ͒•∘̬• ͒

教师回复: 爱思考的同学你好~其他权益工具投资是资产类科目,其他权益工具是所有者权益类科目。简单理解就是,其他权益工具投资是我们买的别人家的股票(非交易性,不是为了通过买卖获得价差),其他权益工具就是我们发行的股票(除了普通股,例如优先股)希望以上解答能帮助到你,欢迎随时提问~加油

教师回复: 爱学习的同学你好哦~投资组合的标准差=(0.12*80%)^2+(0.2*20%)^2+2*80%*20%*0.2*0.12*0.2。同学可以根据老师的计算器步骤按一下一步到位。也可以单独先算出三项的值,然后再相加,求和之后再开根号。继续加油哈~

教师回复: 勤奋的同学你好呀。——————1、新金融工具准则变更,所以出售交易性金融资产无需将公允价值变动损益转为投资收益。2、投资的收益是最终卖出减最初买入。新金融准则下,对于交易性金融资产,其持有期间的“公允价值变动损益”视为已经实现,出售时无需再次结转入当期损益(投资收益)。——————祝学习愉快~