Copyright © 2006-2025 高顿教育, All Rights Reserved. 网站地图

老师,被投单位实现利润,不做账吗,又不是母子公司。应该也要确认投资收益啊就是2000*10%+1200*10%

北同学

北同学

尊敬的学员,您好。被投资单位是不需要这样做的。

知识补充

知识补充

老师,被投单位实现利润,不做账吗,又不是母子公司。应该也要确认投资收益啊就是2000*10%+1200*10%

公允价值变动不是应该转到投资收益吗?...

企业在持有期间取得利息或现金股利时为什么不是冲销应收利息或应...

老师课件上讲的是取得现金股利时做分录 借:应收股利 80...

C中 投资收益和应收利息的差额不是计入 可供出售性金融资产...

老师D选项包含了实现利润 不应该就不选吗 实现利润不是应该计...

"该公司转让该项债券投资实现的投资收益"...

利息不是计入投资收益的?...

2010年12月31号计提利息时的分录,为什么投资收益是10...

为什么不是购买时的投资收益40加上差额以及利息然后加上公允价...

为什么上一年的现金股利也要确认投资收益?不是在开始时就计入应...

浙大434国际商务考研之亚洲基础设置投资银行!如果你想考浙江大学的国际商务专业,那么你一定会遇到很多名词解释题,比如近年的一道“亚洲基础设置投资银行”题,如果你还不知道答案,那么就来看高顿考研的整理,希望能帮助到您!

浙大434国际商务考研考点之对外直接投资!如果你想考浙江大学的国际商务专业,那么你一定会遇到很多名词解释题,比如近年的一道“零单贸易”的题,你还不知道答案的话,就来看高顿考研的整理,希望能帮助您!

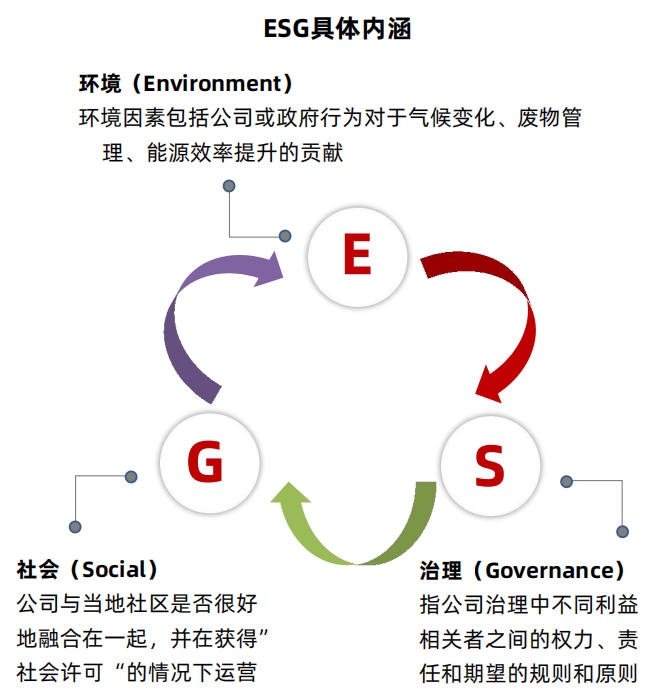

ESG投资证书,全称叫Certificate in ESG Investing。它最早是由英国特许金融分析师协会(CFA Society UK)发起,后来由CFA全球协会主办,面向投资专业人士。

教师回复: 题目问的是现金折扣 也说了(假定计算现金折扣时不考虑增值税) 所以不需要考虑

教师回复: 学员,您好!2/10、1/20、N/30这表示如果在10天内付款,可以享受2%的现金折扣,如果是10~20天内付款,可以享受1%的现金折扣,如果在20~30天内付款,不享受现金折扣。感谢您的支持,继续加油哦!

教师回复: 同学你好,老师给你税金及附加核算的税种口诀“成成在豫园,买房买车买花”,成成指的是城市维护建设税,城镇土地使用税,豫园是上海的一个景点,在口诀中谐音表示教育费附加,资源税,买——消费税,房——房产税,车——车船税,花——印花税。老师在这里祝你学习愉快,考试顺利,加油哦!期待你的好成绩!

教师回复: 同学您好自产货物用于换取生产资料,属于增值税的特殊销售行为,不是增值税的视同销售行为,感谢您的支持,继续加油哦!

教师回复: 合理的损失扣除责任赔偿和增值税金额后的实际净损失可以税前扣除。