Copyright © 2006-2025 高顿教育, All Rights Reserved. 网站地图

\n//glive.gaodun.com/upload/752892/3dc908ed15898d69012d41c723074c9e3d739454\n这道题完全看不懂

W同学

W同学

认真的同学你好~

本题是权益法转成本法计算,新的长投账面=原长投的账面+新投入资金。然后把原长投部分结转掉账面,同学可以自己试着写写分录,就可以看出来选项的意思了,分录写出来可以给老师看看。

希望以上回答能帮助到你,继续加油哦!

请问老师,本题第一步在以固定资产无形资产作为对价交换长期股权...

长期股权投资费用不是要记入成本的吗?...

初始投资成本大于可辨认净资产公允价值,是否要调整长期股权投资...

非同一控制下的长期股权投资的初始成本为什么是要加增值税,增值...

长期股权投资不是应该是500?为什么还加30...

第5章长期股权投资“实施控制”“共同控制”“重大影响”占被投...

Vip 老师,您好!本题如果问长期股权投资的投资成本是多少,...

VIP宣布发放现金股利时,对方科目何时是投资收益何时是长期股...

长期股权投资后续计量未实现内部交易这块,成本法下就没有内部交...

VIP学员,老师,请问非同一控制下的长期股权投资,投资期间,...

浙大434国际商务考研之亚洲基础设置投资银行!如果你想考浙江大学的国际商务专业,那么你一定会遇到很多名词解释题,比如近年的一道“亚洲基础设置投资银行”题,如果你还不知道答案,那么就来看高顿考研的整理,希望能帮助到您!

浙大434国际商务考研考点之对外直接投资!如果你想考浙江大学的国际商务专业,那么你一定会遇到很多名词解释题,比如近年的一道“零单贸易”的题,你还不知道答案的话,就来看高顿考研的整理,希望能帮助您!

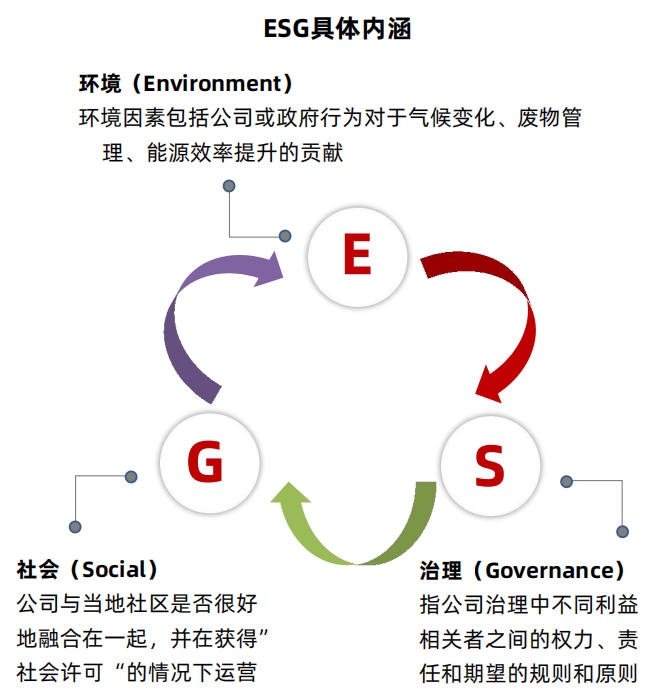

ESG投资证书,全称叫Certificate in ESG Investing。它最早是由英国特许金融分析师协会(CFA Society UK)发起,后来由CFA全球协会主办,面向投资专业人士。

教师回复: 同学您好!存货模型下最佳现金持有量=根号下(2*一定时期的现金需求量*交易成本/机会成本率)

教师回复: 同学你好~确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为存货;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中列示为其他流动资产;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中列示为其他非流动资产。

教师回复: 学员,你好!你可以根据定义来区分,合同履约成本是为合同履行而发生的各种成本,一般是销售方支出的,而合同资产是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素,说明这笔钱是购买方那过来了,购买方已经支付了,但是还取决于其他条件还不能确认收入。

教师回复: 认真的同学,你好:根据债权投资摊余成本的计算公式:期末摊余成本=期初摊余成本+期初摊余成本×实际利息率-本金×票面利息率-计提减值-已收回本金可:①期初摊余成本;②实际利息率;③票面金额;④票面利率;⑤计提的减值;⑥已收回的本金;会影响债权投资的摊余成本,而与债权投资的剩余期限无关。同学还有疑问的话可以继续追问哈~祝同学逢考必过~

教师回复: 同学,你好!一个法律主体,比如一个公司,是独立的法人单位,必须要进行会计的独立核算,所以一定是一个会计主体;但是如果是一个车间,需要单独核算这个车间的经营情况,也可以作为一个会计主体单独核算,但这个车间并不需要经过法律程序注册,不是一个法律主体,只是一个部门,所以,一个会计主体并不一定是一个法律主体。能够理解了吗?