Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

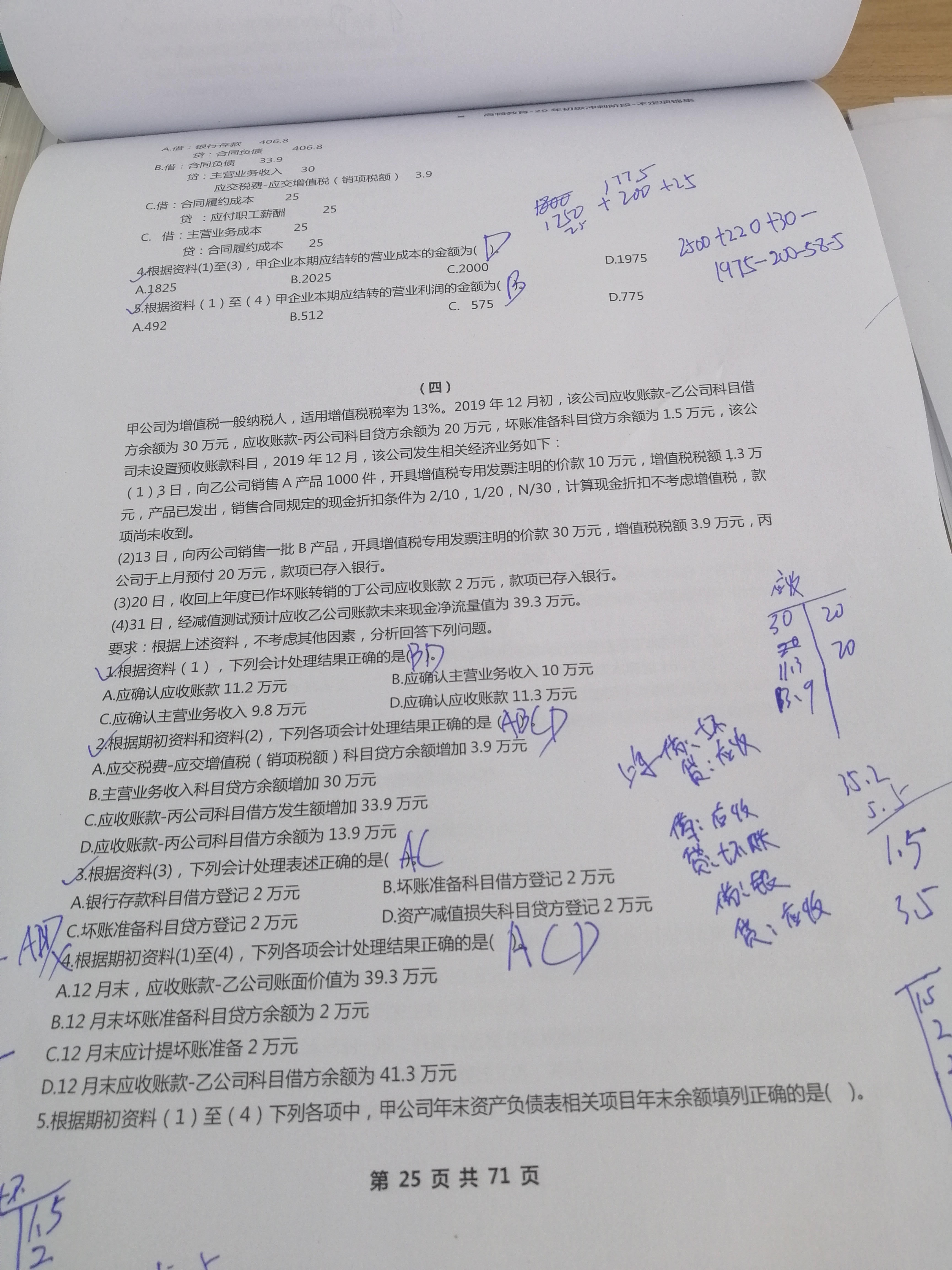

题第四问,12月末坏账准备贷方余额为什么是2万,12月末计提两万的坏账准备不对吗,题干开头的丙公司应收账款贷方20万和资料2里面的丙公司上月预付20万是一个吗?还是两比20万

C同学

C同学

同学你好

该项应收账款期末余额41.3,题干假设可以收回39.3.所以发生减值迹象,发生减值金额41.3-39.3=2

他是坏账准备账户期末按计提方法确认的期末余额2

其次,该账户实际余额为期初2+本期收回转销应收账款确认发生增加金额1.5=3.5

两个金额分析后,可知应当作坏账准备转回

抱歉,说反了期初余额1.5.本期发生贷方金额2.是业务3收回转销坏账的应收账款,贷方登记坏账准备金额2

[/quote]同学你好,你不能吧期初余额2漏算哈

同学你好,因为预计应收有39.3能收回来,说明相关坏账准备期末金额为2就是t字账中得期末贷方金额2.按计提方法确认得期末贷方金额2和实际账户余额3.5进行分析,应当转回借方确认1.5

坏账准备是不是贷增,借减...

第3题,题目中给了坏账准备科目贷方余额是80000元,和A选...

图四答案不理解,图三四题计提坏账准备为什么不用加资料一的应收...

老师,解释下第4点,ABCD选项都不明白。...

老师请问为什么不减期初的坏账八万呢...

第四题麻烦老师给讲解下,答案未看懂,32000是什么...

坏账准备是资产类科目,为什么是贷方表示增加...

老师,在已经转销的坏账又回来之后,应收账款变为银行存款了,应...

坏账准备不是左边是减少,右边是增加?...

坏账准备在计提时影响应收账款了吗?...

税务师退费多久到账?会影响往年成绩有效期吗?2022年税务师延期退费公告发布后,有的同学申请了退费,那么什么时候可以到账呢?来跟着高顿小编一起看看吧!

利润表中的税金及附加=消费税+城市维护建设税+教育费附加+资源税+土地增值税+房产税+车船税+城镇土地使用税+环境保护税+契税+耕地占用税+车辆购置税+印花税。

贴现资产会计分录主要涉及两种情形,分别是办理商业票据的贴现、转贴现和再贴现业务的款项,还有贴现到期应编制的会计分录。

抵债资产是指银行依法行使债权或担保物权而受偿于债务人、担保人或第三人的实物资产或财产权利。银行应根据债务人、担保人或第三人可受偿资产的实际情况,优先选择产权明晰、权证齐全、具有独立使用功能、易于保管及变现的资产作为抵债资产。

高顿教育银行官网为大家带来:2022年招商银行社会招聘信息之支付产品经理岗(个人账户产品创新),关注高顿教育,为您提供更多考试相关信息。

教师回复: 勤奋的同学,你好。关于技术转让所得是有税收优惠的。政策概述: 一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。技术转让所得=技术转让收入-技术转让成本-相关税费这里技术转让所得是900-300=600,然后其中500万免税,剩下100万减半征收,所以最后只有50万是征税的,所以技术转让所得一共是600,只有50需要交税,所以纳税调减550。希望我的回答能帮到你祝你顺利通过考试!

教师回复: 亲爱的同学,你好~投分送视同销售,换投抵说的消费说中纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费 品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税好好复习,有不明白的地方可以继续讨论哦~

教师回复: 同学你好:纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。本题选C。预祝考试顺利通过,加油!

教师回复: 亲爱的同学,你好~业务招待费、广告费和业务宣传费计算限度的基数都是销售(营业)收入,不是企业全部收入。销售(营业)收入包括销售货物收入、提供劳务收入等主营业务收入、让渡资产使用权(收取资产租金或使用费)收入等其他业务收入,还包括视同销售收入。但不含营业外收入和投资收益(从事股权投资业务的企业除外)学习加油,坚持就是胜利~

教师回复: 亲爱的同学,你好~因为消费税是价内税,计税依据中要包含有消费税本身。其次如果题干中给出了应税消费品的销售价格,不管是否含增值税,都是含消费税的,所以如果直接销售,有销售价格的话,那么销售价格中已经包含了消费税,直接用销售价格乘以税率计算消费税,不需要除以(1-消费税税率);但是如果没有销售价格,需要组价计算的话,我们需要自己把消费税包含到组成计税价格中,这时候就要除以(1-消费税税率)学习加油,有不明白的地方可以继续讨论~