Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

实务第二章第十五个不定项第四个小题不太清楚,希望老师讲解一下

婉同学

婉同学

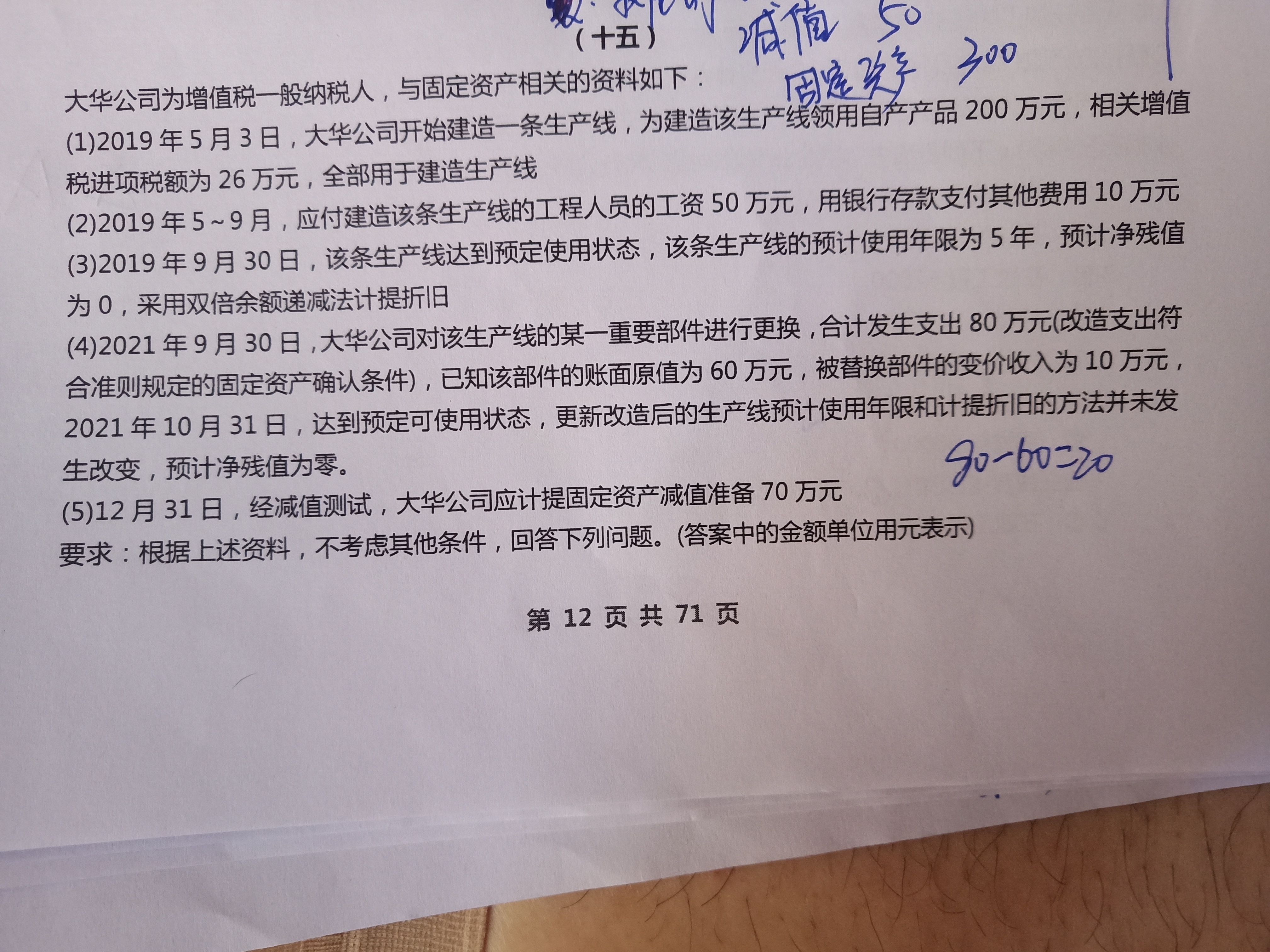

同学你好,有关固定资产改造后的入账价值=原固定资产账面价值-被替换部分的账面价值+加入部分的价值+改造支出。望牢记计算过程

表格划红线的地方是不是错了?这个经济法冲刺班讲义第7章15页...

老师,初级实务不定项第二章第十五题的第2小题,答案为什么不是...

哪个章节讲的内容?...

之前做过几次题,都是D不选,这里怎么D也对...

老师这是第几章的内容?...

老师,这是第七章的第几节的知识点?公式是什么?我对这题不知如...

经济法给的不定项练习题的第五章第十五题的第四问,为什么不扣除...

经济法不定项习题集,第五章不定项(十二),第三问答案是不是错...

老师您好,在经济法员工保险章节,针对非全日制员工或者临时用工...

之前做过一次选D,答案错了,后来做的不选D答案对了,到底D对...

香港亚洲商学院MBA在职研究生,学制18个月,学费35800元。利用周末授课或网络授课,大专及以上学历可就读,可获得硕士学位证书。香港亚洲商学院是一家实力强,专业的MBA培训机构,经香港特区政府批准注册成立的一所从事高等教育、研究生课程、远端教育、学术交流及管理咨询服务的学术机构主要学科项目是MBA、EMBA课程教育、EDP课程,综合实力强,小编在下文为您整理了香港亚洲商学院MBA招生简章,一起来看看吧。

注册会计师考试分专业和综合两个阶段,考试时间是在2023年8月25日-27日。注会专业阶段考试科目:《会计》、《税法》、《审计》、《经济法》、《财务成本管理》、《公司战略与风险管理》。

近年来,免联考在职研究生这种教育方式得到了越来越多人的关注,因为它免试入学、学制较短等特点,符合想要提升自己,但是又没有太多时间备考学习的在职人士的需求。为了帮助大家了解相关信息,小编为大家整理了热门院校的免试入学在职研究生招生简章汇总!

首尔科学综合大学院大学(the Seoul School of Integrated Sciences and Technologies,简称:aSSIST/首尔科学综合大学院大学),位于韩国首尔,是韩国首家教育部主导创立的专门从事经管管理专业硕/博教育的研究生院,前身为韩国产业政策研究院(IPS),2003年获得韩国教育部学位认证,2004年正式成立大学。

俄联邦总统国家行政学院是简称“总统大学”正部级单位,隶属于总统办公厅,全国排名前三,前身是前苏联中央社会科学院,是培养俄联邦政府,经济,企业领导人的高校,也是俄罗斯政府各个州长,部长任职前必须参加培训的高校,被称为部长孵化器。位于莫斯科南部大学城,距离莫斯科红场10公里左右,是中国教育部批准境外正规高校名单(俄罗斯)之一。

教师回复: 勤奋的同学,你好。关于技术转让所得是有税收优惠的。政策概述: 一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。技术转让所得=技术转让收入-技术转让成本-相关税费这里技术转让所得是900-300=600,然后其中500万免税,剩下100万减半征收,所以最后只有50万是征税的,所以技术转让所得一共是600,只有50需要交税,所以纳税调减550。希望我的回答能帮到你祝你顺利通过考试!

教师回复: 亲爱的同学,你好~投分送视同销售,换投抵说的消费说中纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费 品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税好好复习,有不明白的地方可以继续讨论哦~

教师回复: 同学你好:纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。本题选C。预祝考试顺利通过,加油!

教师回复: 亲爱的同学,你好~业务招待费、广告费和业务宣传费计算限度的基数都是销售(营业)收入,不是企业全部收入。销售(营业)收入包括销售货物收入、提供劳务收入等主营业务收入、让渡资产使用权(收取资产租金或使用费)收入等其他业务收入,还包括视同销售收入。但不含营业外收入和投资收益(从事股权投资业务的企业除外)学习加油,坚持就是胜利~

教师回复: 亲爱的同学,你好~因为消费税是价内税,计税依据中要包含有消费税本身。其次如果题干中给出了应税消费品的销售价格,不管是否含增值税,都是含消费税的,所以如果直接销售,有销售价格的话,那么销售价格中已经包含了消费税,直接用销售价格乘以税率计算消费税,不需要除以(1-消费税税率);但是如果没有销售价格,需要组价计算的话,我们需要自己把消费税包含到组成计税价格中,这时候就要除以(1-消费税税率)学习加油,有不明白的地方可以继续讨论~