Copyright © 2006-2022 高顿教育, All Rights Reserved. 网站地图

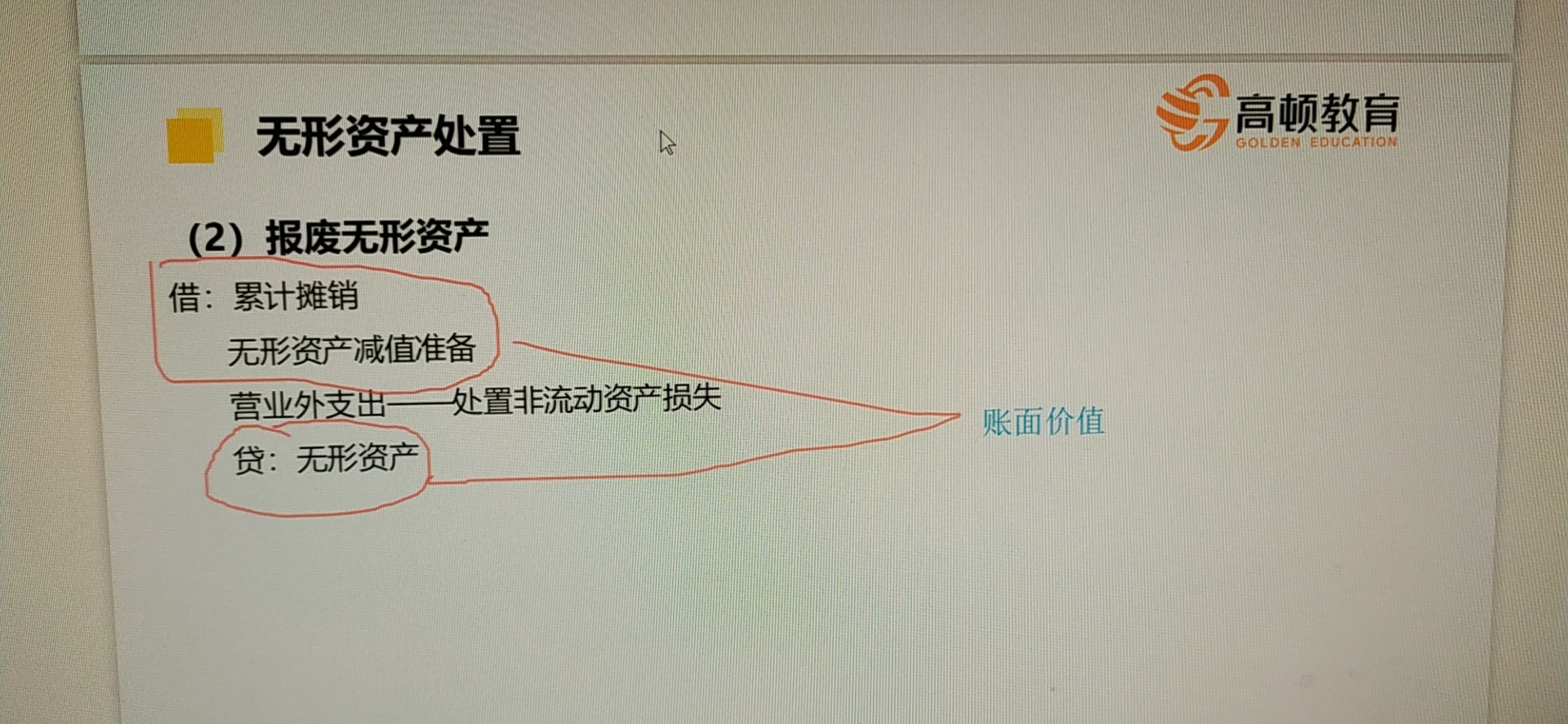

若是处置无形资产非正常原因下的净损失,是计入营业外支出——非常损失吗?无形资产的处置和固定资产处置有什么区别?

大同学

大同学

勤奋的同学你好:

是的,如果是因为转让等原因形成的损益计入“资产处置损益”;固定资产的处置在这里是一样的哟~祝同学逢考必过。继续加油哟~

1、是的,固定资产比无形资产多的一个步骤是会先计入固定资产清理科目;

2、对于清理的净损益,属于正常出售或是转让计入“资产处置损益”;正常报废或是自然灾害计入“营业外支出”

3、报废一般不会产生营业外收入

有句话是啥来着,无形资产不用摊销...

A,C选项书上是这样说的吗...

老师我这里不明白什么意思。符合资本化的无形资产不是应该直接记...

出售无形资产的净损失记什么...

答案看不懂 2000/8/12*(12+12+12+8) 为...

C选项为什么不选...

为什么这里的商誉是无形资产?不是说商誉不可辨认吗...

请问老师今年考试,无形资产研发,按多少加计扣除,是75%,还...

好奇怪啊!我看见有的老师说财物是财产物资,包括有形的无形的、...

无形资产需要考虑净残值吗?...

资产损失是指企业清产核资清查出的在基准日之前,已经发生的各项财产损失和以前年度的经营潜亏及资金挂账等。

贴现资产会计分录主要涉及两种情形,分别是办理商业票据的贴现、转贴现和再贴现业务的款项,还有贴现到期应编制的会计分录。

抵债资产是指银行依法行使债权或担保物权而受偿于债务人、担保人或第三人的实物资产或财产权利。银行应根据债务人、担保人或第三人可受偿资产的实际情况,优先选择产权明晰、权证齐全、具有独立使用功能、易于保管及变现的资产作为抵债资产。

高顿教育银行官网为大家带来:2022年招商银行社会招聘信息之数据融资产品团队产品经理岗,关注高顿教育,为您提供更多考试相关信息。

高顿教育银行官网为大家带来:光大银行2022年度社会招聘之-资产托管部运营岗,关注高顿教育,为您提供更多考试相关信息。

教师回复: 勤奋的同学,你好。关于技术转让所得是有税收优惠的。政策概述: 一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。技术转让所得=技术转让收入-技术转让成本-相关税费这里技术转让所得是900-300=600,然后其中500万免税,剩下100万减半征收,所以最后只有50万是征税的,所以技术转让所得一共是600,只有50需要交税,所以纳税调减550。希望我的回答能帮到你祝你顺利通过考试!

教师回复: 亲爱的同学,你好~投分送视同销售,换投抵说的消费说中纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费 品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税好好复习,有不明白的地方可以继续讨论哦~

教师回复: 同学你好:纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。本题选C。预祝考试顺利通过,加油!

教师回复: 亲爱的同学,你好~业务招待费、广告费和业务宣传费计算限度的基数都是销售(营业)收入,不是企业全部收入。销售(营业)收入包括销售货物收入、提供劳务收入等主营业务收入、让渡资产使用权(收取资产租金或使用费)收入等其他业务收入,还包括视同销售收入。但不含营业外收入和投资收益(从事股权投资业务的企业除外)学习加油,坚持就是胜利~

教师回复: 亲爱的同学,你好~因为消费税是价内税,计税依据中要包含有消费税本身。其次如果题干中给出了应税消费品的销售价格,不管是否含增值税,都是含消费税的,所以如果直接销售,有销售价格的话,那么销售价格中已经包含了消费税,直接用销售价格乘以税率计算消费税,不需要除以(1-消费税税率);但是如果没有销售价格,需要组价计算的话,我们需要自己把消费税包含到组成计税价格中,这时候就要除以(1-消费税税率)学习加油,有不明白的地方可以继续讨论~