2024年CPA综合阶段考纲整体变化不大,与2023年相比税法科目大纲无变化,会计、审计、经济法、战略科目修改了部分章节的文字表述,新增或者删减个别知识点。财管变动相对较大,新增部分内容。

如果是较早年份通过会计、经济法考试的同学,需要对一些近年来准则变化的章节有针对性的进行复习备考,其中2018年更新了收入、金融工具准则,2020年更新了租赁、非货币性资产交换、债务重组准则。随着新《公司法》的颁布,专业阶段的教材内容也会随之调整,虽然综合阶段的考纲变动不大,但是实质性内容非常可能按照新《公司法》重新调整考核,因此不容忽视。

综合阶段考试相对专业阶段来说,考核范围小很多,细节程度也比专业阶段低一些,更多关注考生对知识的理解运用。以会计为例,专业阶段重视考生编写分录的能力,而综合阶段基本不涉及分录编写,主要考察处理思路。

个性化辅导研究院的老师们详细比对了综合阶段的考纲,变动具体如下:

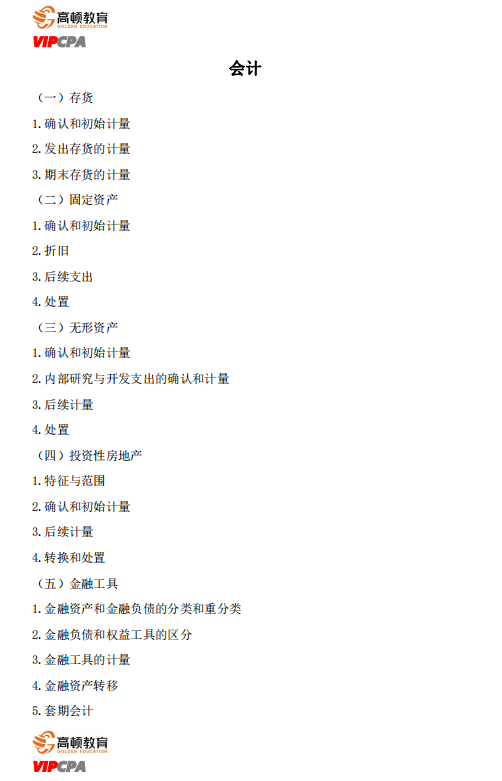

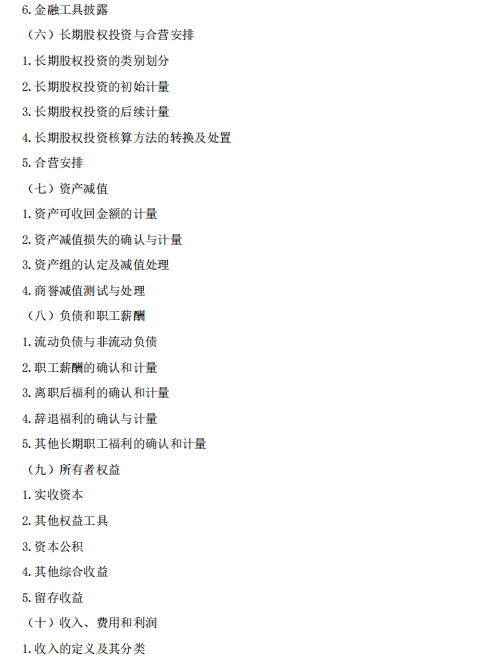

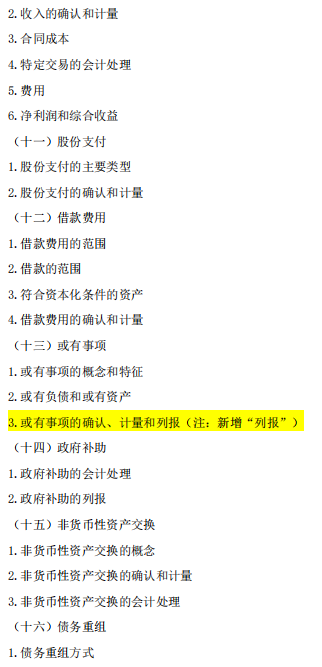

一、会计:变动不大,仅新增一个知识点

《或有事项》:新增“或有事项的列报”

二、审计:变动不大,新增一个知识点,修改部分表述

1、《货币资金审计》:将“测试货币资金的内部控制”调整为”货币资金的控制测试”

2、《信息技术对审计的影响》,新增“公司层面信息技术控制”

三、财管:新增部分内容,修改部分表述

1、《财务报表分析和财务预测》:新增知识点,“3.财务预测的步骤和方法”变更为“3.财务预测的意义、步骤和方法”

2、《价值评估》:表述调整,将“(三)价值评估”改为“(三)价值评估基础”

3、《资本成本》:新增知识点,“1.资本成本的概念和应用”变更为“1.资本成本的概念、应用和影响因素”

4、《产品成本计算》:新增知识点,“1.产品成本分类”变更为“1.产品成本的概念与分类”

5、《全面预算》:新增“5.作业预算的编制”

6、《业绩评价》:新增“5.绩效棱柱模型”

四、税法:大纲无变动

五、经济法:变动不大,新增一个知识点

《公司法律制度》:新增“4.国家出资公司组织结构的特别规定”

六、战略:变动不大,删减一个知识点,修改部分表述

《公司治理》:

(1)表述调整,把“2.公司治理三大问题”改为“2.公司治理中的主要问题”

(2)删减知识点,把“4.公司治理的基础设施与治理原则”改为“4.公司治理原则”

关于2024年CPA综合阶段考试大纲的变化情况如下图所示:

完整版文档已经放在文件夹里,24年CPA综合阶段大纲变动解析,大家直接去领取哈:

现在扫码回复cpa综合阶段大纲变动

立即领取完整版资料↓↓

.jpg)

.jpg)